- Introdução

O cobalto é uma importante matéria-prima para a produção de baterias, ligas de alta temperatura (superligas), ferramentas de corte, materiais magnéticos, catalisadores petroquímicos, produtos farmacêuticos e materiais de esmalte. Quando usado como liga, o cobalto melhora a resistência a altas temperaturas e à corrosão. O material possui propriedades magnéticas e espectroscópicas muito ricas (forma como os elétrons do metal interagem com a luz).

A perspectiva de crescimento das vendas de veículos elétricos (veículos elétricos a bateria – BEVs e veículos híbridos plugáveis – PHEVs) disparou uma corrida pelo cobalto, matéria-prima fundamental para a produção das baterias íon-lítio, também muito utilizadas em aparelhos eletrônicos portáteis (tablets, laptops e celulares) e armazenamento de energia fixa, permitindo que famílias ou comunidades inteiras armazenem energia elétrica (quando ela é barata) e a consumam (quando é cara). Essas baterias alimentam as vidas digitais cotidianas das pessoas que querem carga rápida, vida longa, capacidade de armazenamento, mais leveza e segurança no uso. Para muitos especialistas a bateria tem tudo para reinar neste século, da mesma forma como o petróleo reinou no anterior. E a pressão do impacto das mudanças climáticas será outro fator de peso, limitando o uso de carros movidos por combustíveis fósseis.

Mas para atender a todas as necessidades desse mercado potencial serão necessárias inovações tecnológicas que incluem o menor uso de cobalto na composição desse tipo de baterias, bem como outros metais (lítio, níquel e manganês). Antes, o cobalto era um metal de nicho usado em turbinas de avião e em celulares. Desde que a Sony comercializou a tecnologia de ion-lítio em 1991, houve poucos avanços na tecnologia. Os metais representavam 25% do custo da bateria antes da elevação das cotações do cobalto e esse percentual deve se elevar ainda mais, considerando o cenário de oferta e previsão de demanda para atender aos veículos elétricos.

Diante desse cenário, o cobalto passa a ser classificado como um mineral crítico em diversos países, com crescimento anual de consumo da ordem de 8 a 10% por ano. A cotação se elevou de US$ 25.526 por tonelada (média em 2016) e atingiu valores da ordem de US$ 95.000 (base LME em 21.03.2018), reduzindo para cerca de US$ 77.800 em junho de 2018 e para US$ 55.000 no início de outubro deste ano. Existem previsões de que a cotação possa, futuramente, romper a barreira dos US$ 100.000 por tonelada. Mas também existem projeções de uma redução dos preços para US$ 33.000 por tonelada em 2020.

O balanço entre oferta e demanda irá definir o ritmo das cotações, lembrando que novos projetos de níquel com cobalto como subproduto serão impactantes nessa variação, contribuindo para elevação da oferta. Hoje, uma pessoa com um tablet, um laptop e um celular, por exemplo, consome cerca de 200 gramas desse metal por ano. Se a mesma pessoa adquire um carro elétrico, o consumo sobe para ao menos 10 kg/ano.

Hoje, menos de 1% dos motoristas norte-americanos dirige um veículo elétrico, mas isso está para mudar: Um relatório de 2017 da gigante financeira Morgan Stanley prevê que cerca de 1 bilhão deles poderão estar em circulação em todo o mundo até 2050. Para 2018, as projeções ficam em 4 milhões de novos elétricos nas ruas do mundo, quase 4% do total de 94 milhões de veículos que se estima serem vendidos neste ano.

Logicamente, à medida em que a demanda por veículos elétricos passa de nicho de mercado para produto de massa, a demanda por suas matérias-primas (cobalto, lítio, níquel, etc.) aumenta exponencialmente. Assim, antecipando uma demanda gigantesca nas vendas globais de veículos elétricos, existem projeções de que a demanda por cobalto vá aumentar quase oito vezes até 2026, sendo que a oferta já excederá a demanda em 42% em 2025 e em 170% em 2030.

- Trabalho infantil e exploração

Respondendo por cerca de 60% da produção mundial de cobalto, como subproduto da sua mineração de cobre, a República Democrática do Congo (RDC) é um país com elevado risco geopolítico, que emprega o trabalho infantil na garimpagem artesanal, de onde extrai cerca de um quinto de sua produção mineral (cerca de 65 mil toneladas por ano). Estima-se que haja cerca de 200 mil garimpeiros de cobalto na RDC, sendo 40 mil deles crianças. O cobalto mal manuseado pode causar o chamado “pulmão de cobalto”, uma forma de pneumonia que leva à incapacidade permanente e até à morte. Estima-se que 80 crianças a cada ano morram na extração de cobalto na região de Katanga, situada no sul do país. Os sacos de minério de cobalto (teores da ordem de 5 a 6%) são vendidos por 40 libras a tonelada para a Congo Dongfang Mining Internacional (CDM) e enviados por cargueiro para a gigante de minerais Zhejiang Huayou Cobalt, na China, onde abastecem uma complexa cadeia de suprimentos para multinacionais gigantes.

De maneira encorajadora, a Apple, que usa esse metal em seus aparelhos, se comprometeu a empregar apenas “minerais livres de conflito” – aqueles que, durante anos, têm servido para financiar grupos rebeldes e governos corruptos na RDC -, entre os quais se inclui o cobalto. Para tanto, passou a exigir que todas as fundições realizem auditorias em sua cadeia de suprimentos, com avaliações de risco, dentro da iniciativa “Cobalto Responsável”.

- Demanda e Produção mundial

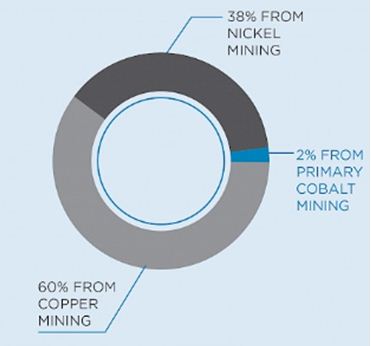

O cobalto é obtido como subproduto da mineração de cobre e níquel, conforme mostrado no gráfico 01 abaixo. Apenas o Marrocos produz cobalto a partir de minério primário e numa proporção de 1 a 2% do total mundial. Cerca de 38% vem da extração de níquel e 60% do cobre (notadamente da RDC, antigo Zaire). No Brasil, o cobalto é obtido da produção de níquel das minas de Niquelândia e Barro Alto (Votorantim), em Goiás (GO), e processado na unidade industrial de São Miguel Paulista (SP), que se encontra paralisada desde 2016 devido à reduzida cotação do níquel. A Mina de Fortaleza de Minas (MG), também da Votorantim, produziu até 2013, tendo o cobalto como subproduto. A Prometálica que produz níquel/cobalto em Americano do Brasil (GO) também se encontra com sua operação paralisada.

Gráfico 01: Percentual de origem do cobalto

As maiores empresas produtoras de cobalto no mundo são a Glencore, ERG (Eurasian Resources Group), Norilsk, China Molybdenium e Vale (produzindo em torno de 6 mil toneladas por ano no Canadá). Por sua vez, a China tem uma posição dominante na cadeia produtiva no refino do cobalto, produzindo cerca de 80% dos sais de cobalto necessários para as baterias de íon-lítio. A consequência direta da dominância chinesa é a necessidade das montadoras norte-americanas, asiáticas e europeias assinarem contratos de fornecimento para garantir sua produção de baterias para veículos elétricos, sob riscos de escassez, vulnerabilidade e forte monopólio da China.

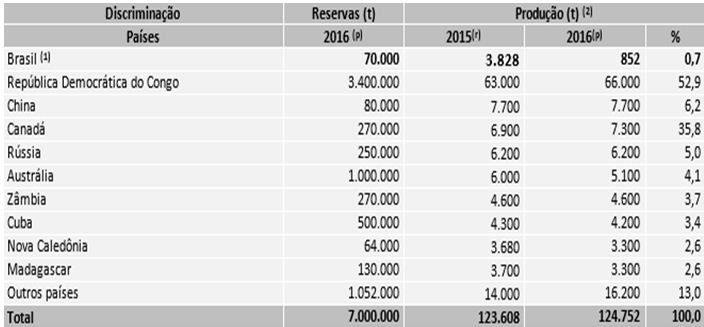

Os maiores produtores mundiais e reservas são (base 2016):

Quadro 01: Produção de cobalto por país e reservas

Fonte: USGS/DNPM

Obs: Em termos de cobalto contido

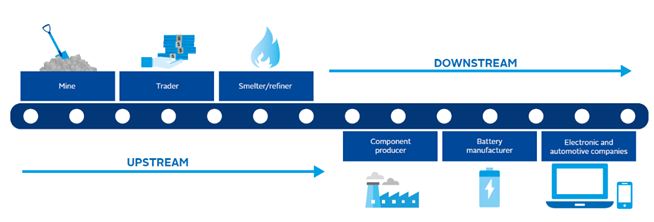

4. Cadeia produtiva

Figura 03: Cadeia Produtiva simplificada Cobalto

Fonte: https://www.unpri.org/social-issues/risks-in-the-upstream-cobalt-supply-chain/2976.article

Em nível mundial, os “smelters” (processos metalúrgicos/fundição) e a refinação do cobalto são amplamente dominados pela China. Estima-se que a China tenha cerca de 85% do mercado mundial de cobalto refinado, enquanto 65% do cobalto mundial minerado foi originado na RDC (República Democrática do Congo). A China adquire o cobalto oriundo da mineração artesanal da RDC, que utiliza inclusive mão de obra infantil. Observa-se o desenvolvimento do mercado do cobalto oriundo de sucatas e reciclagem. A Glencore planeja expandir sua produção de cobalto na RDC de 39 mtpa atuais para cerca de 65 mtpa.

A Vale firmou acordos para vender a futura produção de cobalto (nas suas minas no Canadá, adquiridas da INCO), no que pode ser uma referência para fabricantes de automóveis e de baterias, além de empresas de tecnologia, que buscam garantir suprimentos de longo prazo para o metal. O acordo inclui US$ 390 milhões da Wheaton Precious Metals Corp e US$ 300 milhões da Cobalt 27 Capital Corp, segundo comunicados das empresas recentemente divulgados ao mercado. A Vale “venderá um total agregado de 75% de fluxo de cobalto”, com o início das entregas previsto para janeiro de 2021. Em streaming, um investidor fornece financiamento antecipado para mineradores em troca de uma parcela de sua produção futura. Historicamente, eles eram realizados para metais preciosos como ouro e prata, mas o boom nos preços do cobalto e cenários existentes, adicionou esta substância a essa sistemática de negociação (que tende a ser ainda mais difundida).

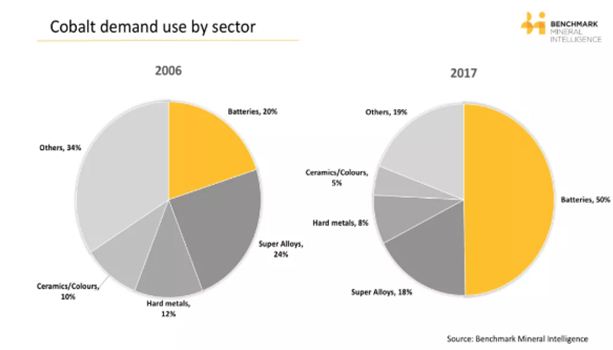

O gráfico abaixo mostra a evolução do percentual da demanda de baterias para o cobalto, levando à expressiva valorização dessa matéria prima. O cenário de escassez futura impulsionou as cotações e sua maior volatilidade.

Gráfico 02: Evolução do uso do cobalto por setor – 2006 e 2017

5. Cobalto no Brasil

O único produtor de cobalto no Brasil era a Votorantim, nas suas unidades de Niquelândia (GO) e São Miguel Paulista (SP), que se encontram paralisadas desde janeiro de 2016. Da mesma forma, a mina da Prometálica em Americano (GO) e uma outra da Votorantim, em Fortaleza de Minas (MG), também estão paralisadas. Somente a produção de cobalto da Votorantim oriunda de Niquelândia e da refinaria em São Miguel Paulista era da ordem de 1,7 mtpa de cobalto metálico (tendo atingido 1.871 tpa em 2013). A produção que foi oriunda da Prometálica e de Fortaleza de Minas era da ordem de 200 tpa e estava contida no “Matte de Niquel” (produto intermediário do níquel), sendo exportada para a Finlândia.

Existem diversos projetos em fase de avaliação de implantação, entre os quais citamos Jacaré, da Anglo American e Vermelho, da Horizonte Metals (direito minerário adquirido da mineradora Vale por cerca de US$ 8 milhões), ambos de níquel, e Itapitanga e Salobo West (da Centaurus Metals), de cobre. Todos estão localizados no Pará (PA), onde o cobalto é um subproduto da extração de níquel e cobre. Citamos ainda a Piaui Nickel Metals em Capitão Gervásio (PI). É importante destacar que a maior parte desses projetos depende fundamentalmente da viabilidade do níquel que, ao contrário do cobre, tem uma perspectiva menos otimista em razão das cotações e da posição dominante da Indonésia nesse mercado. Também deve ser lembrado que, conforme a geologia do depósito e a rota de beneficiamento e metalurgia do minério, o cobalto não poderá ser aproveitado. Todos esses projetos têm um potencial estimado de produção anual total da ordem de 5 mil toneladas de cobalto contido.

Além deles, o Brasil obteve, em 2014, direitos exclusivos para, durante 15 anos, explorar as crostas cobaltíferas na região da Elevação do Rio Grande (ERG), localizada no Atlântico Sul. A Comissão Jurídica e Técnica da Autoridade Internacional para os Fundos Marinhos (ISBA), órgão da Organização das Nações Unidas (ONU) responsável pelas atividades de uso de recursos marinhos em águas internacionais, aprovou o pleito.

6. Conclusões

A RDC elevou os royalties e impostos para o cobalto, que foi classificado como “mineral estratégico”, o que pode levar as empresas mineradoras a avaliarem a viabilização da produção em outros países. Um cenário otimista seria a potencialidade da produção do cobalto na mineração submarina em águas profundas. O Brasil, com sua costa e limites econômicos, desenvolve estudos para avaliar suas oportunidades.

Registram-se iniciativas mundiais como a do Cobalto Responsável, que se concentra nas preocupações ambientais, sociais e de governança (ESG) relacionadas à produção da matéria prima, e a da Responsible Business Alliance, que promove uma abordagem conjunta para discutir essas questões nas cadeias de fornecimento. Os membros dessas organizações incluem empresas multinacionais de produtos eletrônicos e automotivos, que compartilham informações sobre suas cadeias de fornecimento para abordar de forma colaborativa as estratégias relacionadas à sua rastreabilidade e origem legalizada.

Questões como a poluição da água e do solo, ameaças à biodiversidade, altas emissões de CO2, Saúde e Segurança, uso de produtos químicos tóxicos, conflitos com comunidades locais, mineração artesanal e de pequena escala e trabalho infantil ou forçado são cada vez mais avaliadas nas cadeias globais de suprimento e o cobalto tem as suas criticidades nesses aspectos. O objetivo dessa avaliação é verificar se os minérios e metais se originam de operações geridas de forma responsável ou irresponsável e se possuem origem ética. A iniciativa “Drive Sustainability”, uma parceria entre dez grandes marcas automotivas, também estabeleceu recentemente um Observatório de Matérias Primas para identificar questões éticas, ambientais, de direitos humanos e trabalhistas e de meio ambiente no fornecimento de matérias primas.

Podemos afirmar que há uma vulnerabilidade na cadeia de suprimentos com forte concentração na produção do minério de cobalto na RDC e na metalurgia e seu refino na China, associada a um cenário bastante otimista para atender à crescente demanda da indústria automobilística para veículos elétricos. A China define os veículos elétricos como uma indústria estratégica e busca uma série de políticas para se posicionar de forma dominante. Destacamos a necessidade da China de reduzir o seu impacto ambiental e, sob essa ótica, a troca de sua frota por veículos elétricos é estratégica.Com isso, a sensibilidade e volatilidade das cotações do cobalto serão reflexos da oferta (atual e futura) e consumo e das criticidades ao longo da cadeia produtiva, sem contar os aspectos geopolíticos.

A indústria de veículos elétricos é cada vez mais sofisticada e cada veículo demanda mais de 30 mil componentes individuais e cerca de 10 a 20 Kg de cobalto, o que contribui para uma cadeia de suprimentos extremamente complexa. O ponto crítico é assegurar o fornecimento de matérias primas para garantir a produção das baterias para esses veículos e atender a uma crescente demanda.

Cabe destacar que a indústria de mineração fornece os recursos necessários para criar e desenvolver materiais modernos e possibilitar o progresso tecnológico e tem capacidade para elevar a qualidade de vida da sociedade humana e, na condição de indústria responsável, proporcionar benefícios substanciais, tais como:

- Desenvolvimento Econômico

- Gestão ambiental

- Melhoria da Saúde e Segurança e de Bem-estar social

- Infraestrutura

- Educação e treinamento

- Conscientização sobre direitos humanos

É um caminho longo, mas a exigência de origem ética e sustentável dos minerais estratégicos e de alto valor agregado é mais um passo para introduzir, de forma substancial, os benefícios que o setor mineral pode proporcionar aos países fornecedores desses insumos.

Referências:

https://seekingalpha.com/article/4158667-cobalt-miners-news-month-march-2018?page=4

https://www.cobaltinstitute.org/statistics.html

https://medium.com/@tristanhcole/cobalt-do-todays-prices-have-a-ceiling-5e9e60224a56

https://hotcopper.com.au/threads/cla-cobalt-related-news.3965810/page-5#.W5uYzM5KiUk

https://automotivelogistics.media/intelligence/ethics-sourcing-electrics

https://www.cobaltinstitute.org/production-and-supply.html

https://www.cobaltinstitute.org/statistics.html

https://www.globalenergymetals.com/cobalt/cobalt-matters/

https://www.cfr.org/backgrounder/cobalt-boom

https://www.investmentu.com/article/detail/23538/cobalt-critical-metal-clean-energy#.W5mR585KiUk

https://www.alem-mar.org/cgi-bin/quickregister/scripts/redirect.cgi?redirect=EuVZFuZFEuciPWQXks

http://geodotupdate.blogspot.com/2017/01/cobalto-necessidade-tecnologica.html

[1] Engenheiro de Minas do DNPM/Sede

Excelente matéria! Repleta de informações, muitos dados e estatísticas, muito alinhada com todo o cenário complexo e multidisciplinar das discussões energéticas/éticas do atual cenário. Parabéns!

I was in the Carajas region in Para Brasil recently looking at the Project Vermelho project (Horizonte/VALE) and other areas nearby. There is a gem of an area located in between VALE Sossego mine and the Ni-Co play by Horizonte. It’s in the name of AMS Mineracao which is owned by Foral Participacoes & Consbrita. I say ‘gem’ because some surface samples I picked up scored of the charts and the geology of the area seems the perfect host for this type of play.