")

Por Mathias Heider e David Siqueira Fonseca

(Especialistas em Recursos Minerais da ANM)

Introdução

Décadas de políticas industriais, rigoroso planejamento, visão de futuro e estratégias abrangentes proporcionaram à China ampla dominância para diversos minerais críticos. A China entendeu como transformar esse trunfo para ganhos geopolíticos e para a intensificação da competição tecnológica, expondo as vulnerabilidades das demais economias. A dimensão geopolítica e estratégica da transição energética fica ainda mais explícita: a cadeia dos minerais críticos é geograficamente concentrada, desde a etapa de mineração até o refino/metalurgia, em poucos países. A China é o maior produtor de 12 dos 18 minerais avaliados como críticos pelo Reino Unido (UK) e realiza cerca de 60 a 90% do refino e processamento da maioria dos minerais críticos.

Além disso, as metas do Acordo de Paris para redução da emissão de carbono elevam a pressão de demanda por minerais críticos, cujos mercados são voláteis, com restrições e distorções, sendo ainda repletos de questões ambientais, sociais e de governança. Segundo estudo elaborado pela Organização para a Cooperação e Desenvolvimento Econômico – OCDE, durante a última década as restrições globais na exportação de minerais críticos (como lítio, cobalto, grafite e terras raras) mais que quintuplicaram. Nas próximas décadas, a transição energética terá múltiplas ramificações difíceis de antecipar, com consequências que vão muito além dos efeitos ambientais positivos esperados (impactando a economia, empregos, tecnologia, distribuição de riqueza e a política mundial).

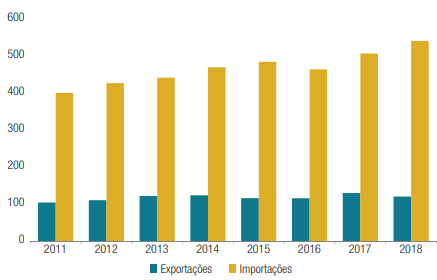

A crise entre a China e o Japão em 2010, nas exportações de Elementos de Terras Raras (ETR), mostrou os riscos para os países dependentes de minerais críticos. Em 2018/19 eclodiu a Guerra Comercial entre os EUA (Estados Unidos) e a China, pela imposição de tarifas sobre importações chinesas, impactando o comércio global (vide Gráfico 01) e reconfigurando o relacionamento entre as duas potências – erosão da base industrial dos EUA, ascensão da China em indústrias-chave e déficit comercial.

A eclosão da guerra na Ucrânia, em 24 de fevereiro de 2022, representou um “acelerador de tendências” já pré-existentes, como a da crise na globalização e a das tensões sobre as cadeias produtivas. A crise de 2007/2008 (Subprime), o “episódio Lehman Brothers”, o Brexit na União Europeia e a eclosão da pandemia de Covid-19 também geraram impactos na economia mundial e nas cadeias mundiais de fornecimento. As tensões geopolíticas entre a OTAN (Organização do Tratado do Atlântico Norte) e a Rússia e a invasão da Ucrânia levaram essa relação ao seu nível mais precário desde a Guerra Fria. Essas relações continuam a ser testadas pelas sanções econômicas impostas à Rússia e pelo apoio dos países membros da OTAN à Ucrânia, sob a forma de ajuda financeira e militar.

O artigo “Critical minerals threaten a decades-long trend of cost declines for clean energy technologies” (IEA – International Energy Agency) mostra o aumento significativo e generalizado dos preços dos minerais críticos desde 2020 e sua (in)capacidade de atender ao crescimento da demanda, impactando nos custos das principais tecnologias de energia limpa (como a solar/eólica e baterias). Segundo a consultoria McKinsey, os investimentos em mineração, refino e fundição precisarão aumentar para até US$ 4 trilhões até 2030. O Brasil tem, com isso, a oportunidade de se firmar como protagonista da agenda climática e ator relevante da nova geopolítica mineral.

- O que são minerais críticos?

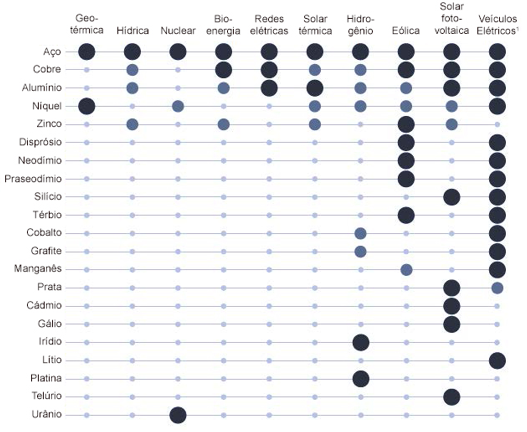

São minerais de vital importância tecnológica e econômica, com difícil substituição e elevado risco quanto à segurança do seu abastecimento (rápido crescimento da procura, concentração das cadeias – da mineração ao refino – e volatilidade de oferta e preços). Muitos desses minerais críticos são produzidos como subprodutos de outros bens minerais (cobalto, cobre/níquel, gálio, bauxita. A “criticidade” de um mineral muda com o tempo, à medida em que a oferta e as necessidades da sociedade se alteram. Apresentamos abaixo e na Figura 01, os principais usos de minerais críticos e respectivos setores da indústria:

- Veículos elétricos;

- Baterias;

- Imãs permanentes;

- Turbinas eólicas;

- Semicondutores e chips;

- Energia solar fotovoltaica;

- Eletrolise de hidrogênio; e

- Tecnologias energeticamente eficientes, como LEDs.

Os minerais críticos e as tecnologias que possibilitam têm aplicações importantes em diversos setores, como:

- Defesa;

- Indústria espacial;

- Energia;

- Transporte;

- Tecnologia agrícola;

- Indústria farmacêutica;

- Informática;

- Digitalização/eletrônica;

- Inteligência Artificial (IA);

- Telecomunicações; e

- Robótica/automação.

- Contexto atual e geopolítico

Com os impactos dos minerais críticos, a atuação dos governos ganhou maior protagonismo. Diante do rápido crescimento da demanda e da concentração da cadeia de suprimentos em níveis preocupantes, os governos formam alianças, formulam políticas e regulações, estabelecem intervenções e mobilizam fundos e incentivos para garantir o acesso a esses minerais críticos. A incerteza geopolítica complicou o quadro e intensificou a competição e os riscos.

A volatilidade e picos de preços dos minerais críticos impactam as novas tecnologias, alterando a velocidade da transição energética. De acordo com o Relatório de Risco Global, divulgado pelo Fórum Mundial, o risco geopolítico é identificado como um dos cinco mais significativos e que afetam o desenvolvimento global. A concorrência entre a China e os EUA em minerais críticos será cada vez maior, com ações intensas na disputa por recursos na América do Sul, África e em outras regiões. O populismo global, protecionismo comercial e nacionalismo dos recursos naturais terão grande impacto nesse cenário. A formação de esferas de influência (com a formação de novos blocos e acordos de cooperação), alinhados às duas maiores potências mundiais, podem levar a uma reedição da Guerra Fria.

A Declaração do Atlântico (EUA-Reino Unido) lançou negociações com a União Europeia – UE. Os EUA e o Japão assinaram um acordo de minerais críticos em março de 2023. Foi implementada a Parceria de Segurança Mineral (MSP) liderada pelos EUA e composta pela Austrália, Canadá, UE, Finlândia, França, Alemanha, Itália, Japão, Coréia do Sul, Suécia, Reino Unido e Índia, até o momento, visando garantir o fornecimento estável de matérias-primas para suas economias.

Há um reconhecimento crescente de que são necessárias intervenções políticas para garantir fornecimentos minerais adequados e sustentáveis e a proliferação de iniciativas como a Lei das Matérias-Primas Críticas (CRM) da União Europeia , a Lei de Redução da Inflação dos EUA, a Estratégia para Minerais Críticos da Austrália, a Estratégia para Minerais Críticos do Canadá, bem como a Índia (que também tem acordos com a Austrália), dentre outras iniciativas.

O Rastreador de Políticas de Minerais Críticos da IEA identificou cerca de 200 políticas e regulamentos em todo o mundo, com mais de 100 deles promulgados nos últimos anos. Entre os países ricos em minerais críticos, a Indonésia, a Namíbia e o Zimbábue introduziram medidas para proibir a exportação de minério não beneficiado e refinado. De acordo com as últimas estatísticas do Observatório de Complexidade Econômica do Massachusetts, vinculado ao Institute of Technology – MIT, a maioria dos estados mais ricos em minerais da África exporta os seus bens minerais exclusivamente para a China.

- Risco geopolítico e nacionalismo dos recursos minerais

O risco geopolítico pode ser entendido como aquele decorrente das interações entre países. Essas interações incluem relações comerciais, parcerias de segurança, alianças, iniciativas climáticas multinacionais, cadeias de abastecimento, nacionalismo dos recursos minerais e disputas territoriais, dentre outros. Podem impactar em repercussões comerciais, sanções, riscos de reputação, guerras comerciais, protecionismo, restrições de exportações, reconfiguração da cadeia de abastecimento e volatilidade econômica/financeira global.

Esses riscos geopolíticos moldam as perspectivas de mercado, a estabilidade da indústria e as operações comerciais, acarretando impactos nas cotações, na capacidade de fornecimento das cadeias de abastecimento e nos fluxos de investimento. O risco geopolítico pode ser categorizado em vários tipos: Político, Econômico, Ambiental, Regulatório, Cibernético, Segurança/Conflitos e Competição por recursos (disputa por minerais críticos).

Vários riscos políticos podem impactar diretamente as empresas de mineração: Greves/motins, Terrorismo, Guerras/Guerra civil, Risco econômico do País/Recessão Econômica, Instabilidade de governos, Inconversibilidade da moeda/Risco de transferência, Expropriação, Rejeição de acordo contratual, Risco legal/Regulatório e Nacionalismo dos recursos minerais. O crescimento do nacionalismo dos recursos minerais, do protecionismo e dos movimentos populistas nos últimos anos estabeleceu um ambiente de incerteza crescente.

A questão do nacionalismo dos recursos minerais é cada vez mais abrangente e vai além de vetar às empresas o acesso físico aos territórios, representando novas barreiras à competitividade do setor de mineração, com elevação dos riscos. Compreende manifestações diversas que vão desde a imposição de taxas/tributação exorbitantes (royalties, taxas, impostos), receitas das exportações, cotas de exportação, imposição de restrições à operação de companhias estrangeiras, exigências de participação do governo no negócio e de conteúdo local, contrapartidas como implementação de infra estrutura, imposição de investimentos mínimos para validar a concessão mineral, reformulação de códigos de mineração, intervencionismo, expropriação/nacionalização, soberania de terras indígenas etc., entre outras medidas. As motivações são diversas: maior captura da renda minerária, ideologia e pressão das comunidades impactadas.

O risco climático é um dos tópicos politicamente mais polarizadores do mundo e um dos maiores riscos geopolíticos de 2024, com impactos na segurança nacional e na estabilidade global por seus efeitos decorrentes: eventos climáticos extremos, extinção de espécies, aumento do nível do mar, conflitos internos/externos pelo uso da água, menor disponibilidade de água e pobreza crescente nos países em desenvolvimento. As alterações climáticas resultaram em fenômenos meteorológicos mais frequentes e graves, como furacões, secas, inundações e incêndios florestais, que impactam também infraestruturas e perturbam as cadeias de abastecimento, levando à escassez de recursos e à instabilidade econômica.

Os países que dependem fortemente dos combustíveis fósseis provavelmente resistirão à mudança para as energias renováveis, que representam contradições, potencial de conflitos e até retrocessos na descarbonização de suas economias. Isso ocorre à medida em que esses países necessitam garantir suas necessidades energéticas com os recursos disponíveis (crise do gás Rússia/UE).

- Dominância da China

A China, que até a década de 1970, era vista como um país pobre e atrasado, iniciou a mudança de sua postura a partir das reformas de Deng Xiaoping (1978) que, a longo prazo, definiram como metas triplicar o PIB (Produto Interno Bruto) do país, investir massivamente em educação, indústria e infraestrutura, além de estabelecer zonas econômicas especiais e cidades com desenvolvimento econômico e tecnológico em todo o território chinês.

Em 2011, a Iniciativa Estratégica das Indústrias Emergentes identificou sete tecnologias que constituem a espinha dorsal da política industrial chinesa com uso de minerais críticos. Lançada em 2013, a Iniciativa “Cinturão e Rota” (conhecida como nova rota da seda) visa financiar o desenvolvimento de infraestruturas em todo o mundo, muitas das quais concebidas para garantir cadeias de abastecimento para a China. Em 2015, o plano “Made in China 2025” destacou o domínio das terras raras e da produção de alta tecnologia como pilares fundamentais.

Em 2020, a China estabeleceu padrões mundiais de tecnologia emergente até 2035. No seu 14º Plano Quinquenal (2021-25) definiu a estratégia de “Dupla Circulação” (interna e internacional), com o objetivo de investir mais na economia nacional e no mercado interno (tendo como elemento chave o avanço tecnológico), em setores estratégicos (alimentos, tecnologia, energia), ao mesmo tempo com mais aportes em pesquisa e desenvolvimento de infraestruturas para permanecerem competitivos no mercado mundial. A indústria chinesa tem se sofisticado em rápida progressão, em direção à fabricação de bens de maior intensidade tecnológica (potência tecnológica sustentada pela inovação) e maior valor agregado.

Em novembro de 2016, o Conselho de Estado da República Popular da China aprovou o “Planejamento Nacional de Recursos Minerais” (2016-2020), que listou 24 tipos de minerais estratégicos, como petróleo, gás natural, carvão e terras raras.

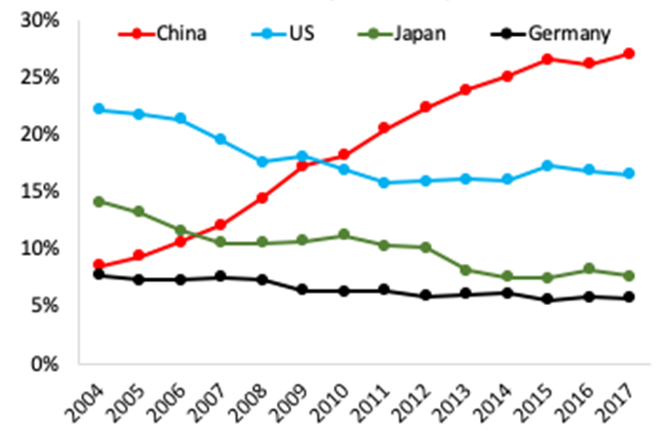

A estratégia de minerais críticos da China garantiu o controle da maioria do refino global dessas substâncias: 98% do Gálio, 60% do Germânio, 68% do Níquel, 40% do Cobre, 59% do Lítio, 73% do Cobalto, 80% das Terras Raras. O país responde, ainda, por 78% da fabricação de células para baterias de veículos elétricos, abrigando três quartos das mega fábricas mundiais de baterias de íons de lítio e 92% da produção de imãs usados em tecnologias de motores para veículos elétricos e energia eólica, a partir dos ETRs. Os EUA importam 80% das baterias de lítio da China. Das 181 fábricas de bateria de grande escala, 136 estão na China, com destaque para a CATL, que se consolidou como a maior fábrica de baterias de lítio no mundo. Somente 10 dessas fábricas estão nos EUA. Ainda assim, a China depende externamente de alguns minerais críticos como o cobalto (97%), o níquel (92%) e o lítio (72%).

Em 2020, a proibição da exportação de minério de níquel pela Indonésia levou as empresas chinesas a investirem na cadeia de abastecimento desse país. Como resultado de sua política, a Indonésia tornou-se o maior produtor mundial de níquel contido, chegando a responder, em 2023, por 50% de sua produção global – 1,8 Mt de um total de 3,6 Mt, segundo dados do USGS (United States Geological Survey). Já a China, maior processadora de terras raras do mundo, proibiu a exportação de tecnologia para a fabricação de ímãs de terras raras, ampliando uma proibição já em vigor sobre a tecnologia para extrair e separar os materiais essenciais.

A China tem vantagem de décadas na corrida dos minerais críticos e proporciona à sua indústria benefícios assimétricos, incluindo economias de escala, capacidade abundante, regulações menos exigentes e mão de obra barata. Mas esse domínio também é obtido por meio da utilização de restrições à exportação e da oferta de subsídios às empresas para a construção de fábricas – tudo para promover sua indústria de transformação e os fornecedores de tecnologia.

O conjunto desses fatores permite à China superar seus concorrentes internacionais, impactando na sua competitividade e forçando sua saída do mercado. A Goldman Sachs Research, por exemplo, avalia que uma planta de hidróxido de lítio de 50.000 ton/ano (ktpa) possui custo de US$ 230 milhões na China contra US$ 650 milhões na Austrália. Nos EUA, o licenciamento desse tipo de projeto está sujeito a uma série de regulamentações – Lei Nacional de Proteção Ambiental, Lei do Ar Limpo, Lei da Água Limpa, Lei de Espécies Ameaçadas e Lei de Procedimentos Administrativos, bem como muitas outras leis federais e estaduais. Políticas regulatórias atualizadas podem reduzir o tempo e os custos necessários para desenvolver novas minas e instalações de processamento, respeitando ao mesmo tempo as preocupações ambientais e sociais.

A China investe intensamente em ativos minerários na África, América Latina, na plataforma marinha e no Ártico, inclusive. Além disso, investiu em instalações de refino no exterior, caso do níquel na Indonésia. Também aportou US$ 9 bilhões na República Democrática do Congo (RDC), chegando a possuir ou financiar, em 2020, 15 das 19 minas com produção de cobalto desse país. Entre 2018 e o primeiro semestre de 2021, as empresas chinesas investiram US$ 4,3 bilhões para adquirir ativos de lítio, o dobro do valor investido por empresas dos EUA, Austrália e Canadá juntas no mesmo período.

A Ganfeng Lithium, por exemplo, está se expandindo na Argentina, China, Mali e México, enquanto o BYD avalia projetos de lítio no Chile, Argentina e África. A China também efetivou a aquisição de Tres Quebradas (lítio em salar), na Argentina, em 2022. A Tianqi adquiriu participações significativas em minas de lítio no Chile e na Austrália , visando fornecimento aos seus próprios fabricantes de baterias, como a CATL. A CATL também lidera um consórcio boliviano de US$ 1,4 bilhão para extração de lítio. Por outro lado, a montadora Volkswagen anunciou recentemente que iria formar uma joint venture com a Huayou Cobalt, na província chinesa de Guangxi, e com o Tsingshan Holding Group, na Indonésia, para garantir o fornecimento de níquel e cobalto. Da mesma forma, a Ganfeng assinou acordo de fornecimento de longo prazo com a BMW e acordos de cooperação estratégica com a Tesla e a Volkswagen.

A China investiu mais de US$ 100 bilhões para acelerar o desenvolvimento de sua indústria de fabricação de chips, no seu programa “Made in China 2025”, que definiu os planos para dominar a inteligência artificial (IA), veículos autônomos, tecnologia da informação de última geração, telecomunicações, robótica avançada e aeroespacial, entre outros setores relacionados à tecnologia, até 2049 (Centenário da Revolução Comunista da China). Para ampliar seu domínio, o país também criou a Bolsa de Xangai, competindo com a Bolsa de Metais de Londres (LME), e tem celebrado acordos estratégicos. O mais recente deles é a Parceria Regional Econômica Abrangente (RCEP, na sigla em inglês), com 15 países da Ásia-Pacífico, hoje o maior acordo de livre comércio do mundo, cobrindo 30% do PIB global.

Leia também a parte II deste artigo, publicada na edição 109 da revista In the Mine

Referências:

https://brasil61.com/n/cresce-a-disputa-global-por-minerais-criticos-mine230408

https://cepr.org/voxeu/columns/green-transition-and-geopolitical-tensions

https://diariodocomercio.com.br/economia/eua-nega-acordo-brasil-minerais-criticos/#gref

https://doaj.org/article/44f50b0b3e3e4e50a12de97e58c28186

https://eastasiaforum.org/2023/03/01/the-highly-charged-geopolitics-of-lithium/

https://elements.visualcapitalist.com/china-dominates-the-supply-of-u-s-critical-minerals-list/

https://geofinancialnews.com/geopolitics/new-cold-war-china-critical-minerals/

https://geofinancialnews.com/geopolitics/new-cold-war-decoupling-of-the-us-china-economy/

https://mineralsmakelife.org/resources/to-meet-climate-goals-policymakers-need-u-s-mining/

https://realpolitikmag.org/index.php/2022/05/10/a-geopolitica-da-transicao-energetica/

https://skillings.net/chinas-critical-minerals-strategy/

https://www.acruisingvoyage.com/p/control-the-metal-control-the-world

https://www.bbc.com/portuguese/geral-61175455

https://www.bbc.com/portuguese/internacional-51119805

https://www.bbc.com/portuguese/internacional-51119805

https://www.carraracap.com/chinas-footprint-in-the-global-critical-minerals-industry/

https://www.dw.com/en/how-chinas-mines-rule-the-market-of-critical-raw-materials/a-57148375

https://www.dw.com/en/rare-rocks-reuse-and-substitutes-of-critical-resources/a-57148472

https://www.frontiersin.org/articles/10.3389/fenrg.2022.1032000/full

https://www.gic.com.sg/thinkspace/long-term-investing/the-geopolitics-of-the-energy-transition/

https://www.gmfus.org/news/chinas-role-critical-mineral-supply-chains

https://www.iea.org/reports/critical-minerals-market-review-2023/implications

https://www.industry.gov.au/publications/critical-minerals-strategy-2023-2030

https://www.infoescola.com/geografia/guerra-comercial-entre-china-e-estados-unidos/

https://www.irena.org/Digital-Report/Geopolitics-of-the-Energy-Transition-Critical-Materials

https://www.marsh.com/br/services/political-risk/insights/political-risk-report.html

https://www.nature.com/articles/d41586-023-02330-0

https://www.nbr.org/publication/critical-minerals-global-supply-chains-and-indo-pacific-geopolitics/

https://www.observachina.org/articles/geopolitica-de-terras-raras-e-a-china

https://www.pwc.com.br/pt/estudos/setores-atividade/mineracao-e-siderurgia/2023/mineracao-2023.html

https://www.whitecase.com/insight-our-thinking/mining-metals-2024-geopolitics-drivers-seat

https://www.energy.gov/cmm/what-are-critical-materials-and-critical-minerals

https://pubs.usgs.gov/periodicals/mcs2024/mcs2024-nickel.pdf

https://www.brasilmineral.com.br/noticias/cresce-a-disputa-global-por-minerais-criticos

https://www.scsegusp.com/single-post/visualizando-o-dom%C3%ADnio-da-china-em-metais-de-terras-raras