-

Histórico

Na década de 1940, com o início das operações da Vale (então CVRD) na Mina do Cauê, em Itabira/MG, o minério de ferro passa a ser o bem mineral mais exportado pelo Brasil, superando o manganês. Em 1966, com a inauguração do Porto de Tubarão (ES), a Vale passou a ter protagonismo no mercado transoceânico, recebendo navios de grande porte e, assim, atingindo novos mercados, como o Japão.

Na década de 1970 foram desenvolvidos diversos projetos de mineração – Ferteco, Samarco e MBR (Projeto Águas Claras), operações de aproveitamento de itabiritos (via flotação ou separação magnética) e usinas de pelotização (Fábrica, Tubarão e Ubu). Em 1985 entrava em operação a mina de Carajás (Vale), com produção inicial de 25 Mtpa, passando à capacidade instalada atual da ordem de 210 Mtpa e, ainda, com expansão prevista da mina S11D de 90 para 120 Mtpa em 2024.

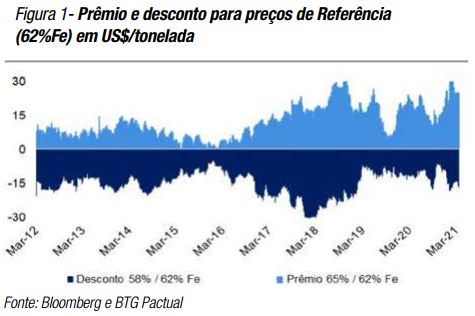

Carajás, com seu minério de elevado teor, garante à Vale vantagem competitiva em custo/qualidade em relação aos seus concorrentes e flexibilidade operacional para atender às demandas de cada siderúrgica. Os minérios de ferro de elevado teor são valorizados no mercado com prêmios (cotações extras) na sua venda em função de: (1) margens das siderúrgicas chinesas; (2) políticas antipoluição; (3) preço do carvão de coque e; (4) requisitos de produtividade em meio a restrições de produção. Na Figura 01 são destacados os prêmios pela qualidade do minério de ferro (Carajás, por exemplo) e as penalidades pela baixa qualidade (como os oriundos da Austrália).

Em 2013, a Vale lança o programa Itabiritos (Conceição I e II, Cauê e Vargem Grande), aproveitando seus estoques de itabiritos menos ricos e compactos e prolongando a vida útil de suas operações. A cidade de Itabira (MG) arrecadou em 2021 cerca de R$ 223 milhões de CFEM (Compensação Financeira pela Exploração Mineral) com a continuidade das suas operações.

Com a privatização da Vale em 1997 e o processo de fusões e aquisições iniciado pelas concorrentes australianas (Rio Tinto e BHP), temos uma ambiciosa e bem sucedida estratégia de compra de mineradoras (Socoimex, Ferteco, Samitri e MBR) em 2000/2001, ativos de que se desfizeram empresas siderúrgicas, tanto pelas reduzidas cotações do minério de ferro e baixo retorno, quanto por estarem fora do core business de suas controladoras. A BHP quase adquiriu a MBR em 2000 (a Mitsui exerceu seu direito de preferência de compra) e disputou também a aquisição da Ferteco.

Com a aquisição da MBR e posterior negociação com a Vale, a Mitsui se tornou uma expressiva acionista da mineradora brasileira (vide http://www.vale.com/esg/pt/Paginas/Composicao Acionaria.aspx ). Entre 2000 e 2010, as fusões e aquisições de produtoras de minério de ferro no Brasil atingiram valores da ordem de US$ 23 bilhões (vide edição 29 – set/2010 da revista In The Mine).

A realidade de preços deprimidos daquela época viria a ser radicalmente transformada com a concentração das “3 BIGs” do Ferro (Vale, BHP e Rio Tinto) e com o fenomenal crescimento da demanda chinesa para atender às suas necessidades internas de infraestrutura e construção civil. Foi iniciado um prolongado superciclo das commodities, que perduraria até 2011, apesar da crise do subprime em 2008/2009. As cotações do minério de ferro se elevaram da ordem de US$ 20 por tonelada (preço FOB), no final da década de 90, a US$ 190 por tonelada, em 2011 (Preço CIF na China), além de terem ocorrido profundas mudanças no sistema de precificação do minério de ferro.

Em 2008, a Usiminas adquiriu a J Mendes, ao passo que a ArcelorMittal comprou a London Mining (Mina Itatiauçu), consolidando sua produção cativa de minério de ferro a exemplo da CSN, Gerdau e Vallourec (que inauguraria sua usina de pelotização em 2013).

-

Situação Atual da Produção de Minério de Ferro no Brasil

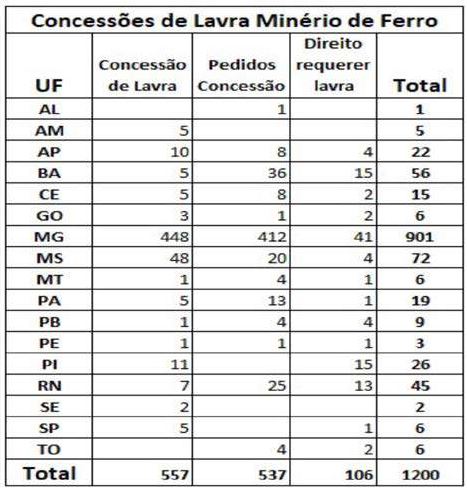

Em 2020, a produção de minério de ferro no Brasil atingiu a quantidade estimada de 388,8 Mt (81,7 Mt de pellet feed, 281,7 Mt de sinterfeed e 25,4 Mt de granulados), inferior a de 2019 (396,9 Mt). No final de 2020 registravam-se 557 concessões de lavra (ativas, inativas, suspensas, etc), conforme Tabela 01.

Tabela 01 – Quantidade de Concessões de Lavra- Minério de Ferro – 2020

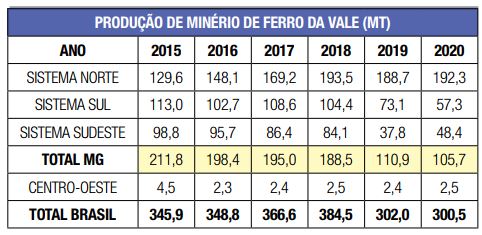

Atualmente, os maiores produtores de minério de ferro no Brasil são: Vale, Samarco, CSN e Anglo American (Projeto Minas-Rio). A Vale informou em seus relatórios a produção de 300,5 Mt em 2020 (384,5 Mt em 2018), conforme Tabela 02. Recentemente, a Vale reportou contatos com a Anglo American visando viabilizar o futuro aproveitamento das reservas de seu projeto Serpentina, na mesma região do Minas-Rio. O diferencial do projeto Minas Rio é o mineroduto que transporta o pellet feed até o Porto de Açu (norte do Rio de Janeiro) e a elevada qualidade do produto.

Tabela 02: Produção de minério de ferro da Vale (inclusive compras de terceiros)

A Samarco reiniciou suas atividades em dezembro de 2020 (paralisadas desde dez/2015), com uma perda total de produção estimada em cerca 145 Mt de pelotas. Em 2021 operou em um ritmo inicial de 26% da sua capacidade original (cerca de 8 Mtpa de pellet feed) para atender a uma de suas quatro usinas em Ubu (Anchieta/ES). A estimativa é de que esse patamar suba para 60% em 2026, atingindo 17 Mt, com plena operação em 2030 (29 Mtpa). A Bamin (Caetié/BA) apresentou produção em 2020 usando logística alternativa, estimando atingir 1 Mt em 2021. A CSN também apresentou uma expressiva redução na sua produção em 2020 devido aos ajustes para implantação da filtragem total dos rejeitos, visando seu empilhamento a seco e a eliminação da necessidade de uso de barragens de rejeito. Considerando somente as empresas acima citadas, pode ser estimada uma redução da produção da ordem de 110 Mt em 2020, somente em Minas Gerais.

Ainda com relação ao ano de 2020, elencamos as empresas produtoras de grande porte no Brasil: Usiminas, Gerdau, Itaminas e Vallourec. Temos ainda a Bemisa, Extrativa Mineral, Ferro+, Herculano, Mineral do Brasil, JMN, Morro do Ipê, Comisa, Minerita, MML, MR, SAFM, Minérios Nacional e Serra da Moeda. De médio porte, com produção anual variando de 100 mil a 1 Mtpa de ROM, se enquadraram as seguintes mineradoras: CNS, Green Metals, Serra Leste, MTransminas, MIB, Marsil, Vortice, Onix, Zona da Mata, Nogueira Duarte, Pedreira UM-Valemix, Prosper e LMA (MG), Vetorial (MS) e Oakmont (BA). De pequeno porte, com produção de ROM de até 100 mtpa, podem ser citadas a Cofersul e a Prosper. A produção total de minério de ferro das pequenas e médias empresas de mineração atingiu cerca de 4,1 Mt em 2020, o que representa 1,05% da produção nacional.

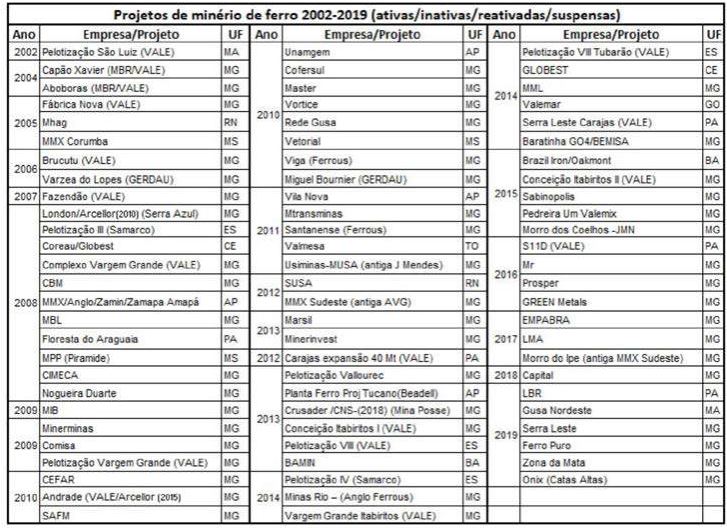

Considerando o período de 2002 a 2019, elencam-se na Tabela 03, os projetos de minério de ferro iniciados nesse período: Foram cerca de 80 projetos variando entre minas de pequeno a grande porte, muitas dos quais se encontravam suspensas e/ou inativas em 2020.

Tabela 03 – Projetos iniciados entre 2002 e 2019 (ativos, inativos, reativados, suspensos e reconfigurados)

-

Exportações e CFEM

Em 1942, a Vale iniciava suas exportações com um total de 35.407 t (11,2% Brasil: 316.033 t). Em 1950 atingia 721.765 toneladas (81,8%: 890.125 t). Em 2001 foram exportadas pelo Brasil 131,8 Mt de minério de ferro e 34,7 Mt de pelotas, gerando US$ 3,05 bilhões. Já em 2011, as exportações brasileiras de minério de ferro e pelotas atingiam a espantosa cifra de US$ 41,8 bilhões (274,8 Mt de minério, equivalendo a US$ 31,8 bilhões, e 56 Mt de pelotas, totalizando US$ 10 bilhões).

Em 2019, as exportações foram de 340,5 Mt (US$ 22,2 bilhões) e, em 2020, de 341,5 Mt (US$ 25,8 bilhões). Em 2021, o valor foi de 357,7 Mt (US$ 44,6 bilhões) favorecido pelas elevadas cotações que atingiram, em maio/2021, cerca de US$ 230/t (base 62%Fe CIF China). A Austrália exportou, em 2021, cerca de 874 Mt de minério de ferro. Para 2022, os cenários de exportação são mais cautelosos, projetando cerca de US$ 30 bilhões no total (considerando uma cotação média anual de US$ 85/t). O superavit total da balança comercial do Brasil em 2021 foi da ordem de US$ 61,2 bilhões (US$ 280,4 bilhões em exportações e US$ 219,4 bilhão em importações).

As importações de minério de ferro pela China caíram 4,3% em 2021 em relação a 2020 (1,17 contra 1,12 Bt em 2020). Somente no período de junho a dezembro de 2021, as importações de minério de ferro pela China caíram quase 10% em relação ao mesmo período do ano anterior, o que levou a um impacto negativo nas cotações. Para efeito comparativo, em 1990, a China importava 14 Mt de minério de ferro. Em 1994, o Brasil e a Austrália exportavam anualmente cerca de 125 Mt de minério de ferro, sendo respectivamente 8,2 Mt e 17,1 Mt para a China.

A Compensação Financeira pela Exploração Mineral – CFEM atingiu, no total, cerca de R$ 10,3 bilhões em 2021, com R$ 8,7 bilhões para o minério de ferro. Em 2020, o total da CFEM foi de R$ 6,081 bilhões (R$ 3,823 bilhões para o minério de ferro).

-

Parque de Pelotização

Atualmente, existem 16 usinas de pelotização no Brasil (12 no Espírito Santo, três em Minas Gerais e uma no Maranhão). A Vale tem 11 usinas no Brasil, a Samarco tem quatro (todas em Anchieta-Ubu/ES, sendo que apenas uma está operando no momento) e a Vallourec possui uma usina em Jeceaba/MG (com capacidade da ordem de 1,4 Mtpa). Maiores detalhes estão disponíveis na edição 93 da revista In The Mine (Evolução do Parque de Pelotização no Brasil).

Em 2016, a produção de pelotas da Vale no Brasil atingiu 37,7 Mt, contra 41,1 Mt em 2017 e 45,8 Mt em 2018. Houve redução para 32,6 Mt em 2019 e para 22,1 Mt em 2020.

-

Conclusões

Em 2000/2001, a produção brasileira de minério de ferro se situava na ordem de 210 Mtpa, com as exportações (incluindo pelotas) rendendo em torno de US$ 3 bilhões. Em 2017, a produção atingia 454 Mt, recuando para 388 Mt em 2020 quando, sem restrições ambientais, poderia aproximar-se das 500 Mt. Novos projetos e expansões (Gelado, Serra Sul 120, Carajás, Capanema, Baú/Maquiné, Bamin, etc) e a eliminação das restrições ambientais podem elevar a produção brasileira de minério de ferro até 2025/26 para um patamar de 600 Mt. O choque de oferta verificado em 2020 e 2021 contribuiu para a elevação das cotações, mas a combinação de redução de consumo das siderúrgicas e de elevação da oferta leva à necessidade de maior cautela na análise de cenários.

É importante destacar o imenso esforço das empresas de mineração de ferro na eliminação do uso de barragens de rejeito e na instalação de unidades de separação (fração grossa e fina) dos rejeitos e de filtragem para disposição segura desse material. Também deve ser citado o trabalho de avaliação das estruturas existentes (barragens e pilhas de estéreis) e o desenvolvimento de sistemas de acompanhamento e monitoramento por parte das mineradoras, além do trabalho de controle das barragens, fiscalização e regulação da ANM (Agência Nacional de Mineração).

Deve ser ainda destacado o desenvolvimento de soluções, utilizações e mercados para os subprodutos obtidos através do reaproveitamento dos rejeitos e estéreis, Ainda no aspecto regulatório, a ANM emitiu a resolução 85/2021 (Dez/2021), após finalizar a análise de impacto regulatório e levar a minuta para consulta pública e análise jurídica, estabelecendo regras para o reaproveitamento de estéreis e rejeitos.

É necessário compreender a crescente complexidade que envolve o setor mineral no Brasil e no mundo. O consumo crescente e a tendência de redução dos teores dos minérios e/ou sua exploração em áreas de risco político ou com restrições logísticas fazem com que o custo de produção tenda a se elevar, associado com crescentes demandas ambientais. Por outro lado, a relação entre os stakeholders (partes interessadas) envolvidos no setor mineral é mais atuante e crítica, exigindo novas abordagens e estratégias (vide edição da publicação In The Mine número 85 – jun/2020 – A importância dos stakeholders no setor mineral). Diversas mineradoras estabeleceram canais de diálogo e prestação de contas, elevando a transparência e a comunicação com as comunidades e partes interessadas.

A economia circular, a redução da emissão de gases causadores do efeito estufa e a implementação das práticas ESG (Ambientais, Sociais e de Governança) exigem das empresas mineradoras profundas mudanças desde a área operacional até a formulação de estratégias completamente inovadoras e gestão de novos indicadores, além dos operacionais e financeiros. Por outro lado, o ESG é utilizado para análise dos investimentos com critérios de sustentabilidade. Em vez de analisar apenas índices financeiros, por exemplo, investidores também observam fatores ambientais, sociais e de governança de uma companhia.

Esses são os desafios com os quais se estão deparando as empresas brasileiras produtoras de minério de ferro atualmente. Esses desafios tendem a se acentuar progressivamente no futuro próximo. A capacidade de adaptação das empresas brasileiras será crucial para a manutenção de sua boa performance operacional.

Referências e Sites consultados:

https://www.euqueroinvestir.com/minerio-de-ferro-em-2022-confira-as-perspectivas-para-a-commodity/

https://noticias.r7.com/economia/materias-primas-guiam-recorde-da-balanca-comercial-em-2021-14012022

https://monitormercantil.com.br/balanca-comercial-teve-o-maior-superavit-da-serie-historica/

https://www.gov.br/produtividade-e-comercio-exterior/pt-br/assuntos/comercio-exterior/estatisticas

http://comexstat.mdic.gov.br/pt/geral

https://www.gov.br/produtividade-e-comercio-exterior/pt-br/assuntos/comercio-exterior/estatisticas

https://blog.nubank.com.br/esg-o-que-e/

| https://www.btgpactualdigital.com/wp-content/uploads/2021/04/CMIN3-210401.pdf

http://www.vale.com/brasil/PT/investors/information-market/annual-reports/20f/ Paginas/ default.aspx

|

|