")

Por Mathias Heider e David Fonseca Siqueira

(Especialistas em Recursos Minerais da ANM)

- Introdução

O “boom” do lítio deu início a uma corrida mundial por depósitos, atraindo pesos pesados da mineração, fabricantes de automóveis e fabricantes de baterias que estão em busca de acordos (compra e garantia de fornecimento) avaliando, inclusive, participação em projetos (desde a etapa de pesquisa mineral até minas em fase de produção).

Outrora considerado um metal de nicho, usado principalmente em cerâmica e produtos farmacêuticos, o lítio é agora um dos metais mais procurados no mundo, consideradas suas aplicações, predominantemente nas baterias. Na medida em que se mostram mais presentes a criticidade do risco geopolítico e a vulnerabilidade de abastecimento, se avolumam movimentos de busca de novas fontes de fornecimento.

O mercado global de veículos elétricos, previsto para atingir venda anual de 40 milhões a 50 milhões de unidades em 2030, tornou o Vale do Jequitinhonha, em Minas Gerais, uma região extremamente atrativa para extração de lítio, minério essencial para as baterias, hoje já chamado de “ouro branco” por causa da alta demanda e valor. A Goldman Sachs Research prevê que as vendas de veículos elétricos (VEs) saltarão para 73 milhões de unidades em 2040.

Cabe destacar a demanda do lítio para uma ampla variedade de baterias (incluindo acumuladores estacionários de energia para suporte da energia solar e eólica e mobilidade urbana). Novas fontes de fornecimento de lítio (argilas e evaporitos), novos projetos, reciclagem, maior eficiência das baterias atuais e novas tecnologias para sua fabricação, a partir de novas composições minerais, podem reduzir a pressão de fornecimento para o lítio.

- Atualidades do lítio

Conforme dados do Departamento Australiano de Indústria, Ciência e Recursos apresentados em Relatório Trimestral de Recursos e Energia, de março de 2023, a produção global deverá aproximar-se de 1 milhão de toneladas de carbonato de lítio equivalente (LCE), ao final de 2023 (737 mil toneladas em 2022), e atingir cerca de 1,2 milhão de toneladas em 2024.

Segundo estimativas da AIE (International Enercy Agency), para cumprir os objetivos do Acordo de Paris, os setores que contribuem para a transição energética verde serão responsáveis por mais de 45% da demanda total de cobre, 61% de níquel, 69% de cobalto e impressionantes 92% da demanda por lítio até 2040.

Em 2022 existiam cerca de 45 minas de lítio em operação no mundo, prevendo-se que mais 11 entrariam em atividade nesse ano e outras 7 em 2024, de acordo com a Fastmarkets. Todavia, esse ritmo está muito aquém do que seria necessário a fim de garantir um adequado abastecimento global.

Ademais, inexistem instalações para fornecer insumos (carbonato de lítio/hidróxido de lítio) para as baterias ao longo da cadeia produtiva. A cadeia do lítio, desde a mineração até as baterias e reciclagem, pode atingir, em 2030, valores da ordem de US$ 400 bilhões e uma capacidade equivalente a 4,7 TWh (terawatts/hora), segundo a consultoria McKinsey. Ainda segundo a Mckinsey, serão necessárias de 120 a 150 novas fábricas de baterias de lítio até 2030 para que o quadro global se equilibre.

Até 2030, pelo menos 300 novas minas – para materiais como cobalto, cobre, grafite, lítio, níquel, elementos terras raras (REE) e vanádio – terão de entrar em operação. Essa não é uma tarefa fácil, especialmente tendo em conta o intervalo de tempo entre o comprometimento do capital, o desenvolvimento da mina e o início da produção.

Um projeto greenfield (do zero) em mineração no Brasil demanda prazo que, em cenário favorável, pode levar de oito a dez anos até a obtenção de todas as autorizações necessárias – realidade que não diverge muito da externa ao país. Atuar na mineração, passando pelo beneficiamento químico até a manufatura das baterias, exige know-how (barreiras tecnológicas, Pesquisa & Inovação, novas tecnologias, patentes e capacitação de recursos humanos) e investimentos que podem não atender ao pico da demanda, previsto para acontecer em 2030.

Cabe destacar que os novos projetos são mais complexos, apresentam teores mais reduzidos e possuem menor porte, o que implica na elevação dos custos de produção e dos riscos (geológico, de caracterização, mercado, tecnologia, etc.), além das pressões inflacionárias como custo de pessoal, energia e equipamentos. Todavia, já pode ser observado um cenário de elevação da oferta de concentrado de lítio no mercado mundial. Estima-se a queda da participação da Austrália de 50% da produção global atual para 40% em 2025. Espera-se que a oferta do Chile e da China continue a crescer, além da Argentina, Bolívia, Canadá e Zimbabué. No Brasil, a médio prazo, a previsão é de expansão da CBL (Companhia Brasileira de Lítio), AMG Brasil e Sigma Lithium Resources.

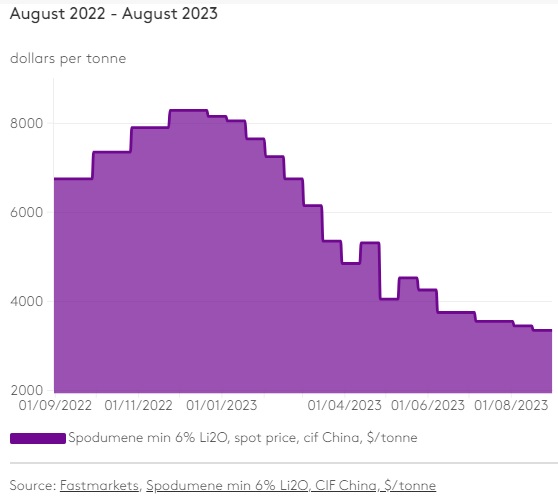

Com a oscilação da oferta e demanda, novos projetos e pressões geopolíticas, é observada uma volatilidade das cotações do lítio e seus produtos ao longo da cadeia produtiva. O valor da tonelada do hidróxido de lítio recuou significativamente em 2023, passando de US$ 84 mil em 2022 para US$ 27 mil. O valor da tonelada de concentrado de lítio (variando de 5,5% a 6% Li2O) atingiu US$ 8 mil em novembro de 2022, estando atualmente cotado entre US$ 2,7 mil e 3 mil (vide Gráfico 01). O Bank of America (BofA) avalia cenário de excesso de oferta de lítio, cuja cotação pode atingir US$ 1,9 mil até 2027.

Em contraste com outros estudos, relatório do Morgan Stanley ainda observa um cenário de sustentação dos preços do lítio, em especial por depender de poucos países – 70% do lítio do mundo vem da Austrália e do Chile e cerca de 60% do refino é realizado na China. O mercado de baterias VE, que representa até 40% do custo do carro, está se concentrando também na China (76% da produção global).

Destaca-se ainda a cotação do hidróxido de lítio pela LME (Bolsa de Valores de Londres), de contratos futuros, que proporciona à indústria uma importante ferramenta de gestão de risco de preços. A maioria dos acordos de fornecimento de lítio entre montadoras e mineradoras era de longo prazo, com base nas avaliações das agências especializadas em cotações. Para as montadoras, o contrato futuro trará maior visibilidade e transparência aos preços, permitindo-lhes fazer operações de hedge para proteger sua exposição. Isso é particularmente crucial em situações em que os preços estão em alta.

Cabe destacar, ainda, a venda dos rejeitos da CBL e Sigma (finos de espodumênio) e subprodutos. Para exemplificar, o boom do lítio fez o lucro líquido da CBL crescer quase 12 vezes entre 2020 e 2022, de R$ 30,7 milhões para R$ 357,9 milhões, sendo que o faturamento cresceu de R$ 120,5 milhões para R$ 668,1 milhões. De 1° de janeiro até meados de setembro de 2023, a extração de lítio em Minas Gerais atingiu um valor de comercialização da ordem de R$ 1.856 bilhão, gerando R$ 37.335 milhões de Compensação Financeira pela Exploração Mineral (CFEM), enquanto o valor total em 2022 foi de R$ 1.456 bilhão (R$ 29.244 milhões de CFEM).

A título de comparação, em 2021, o valor de comercialização atingiu R$ 271 milhões. Em 2018, quando praticamente somente a CBL atuava no mercado e o valor do lítio era bem mais reduzido, o valor comercializado era da ordem de R$ 75 milhões, gerando R$ 301 mil de CFEM.

A China incorporou o desenvolvimento de tecnologias avançadas de baterias, conforme Plano Quinquenal para o Desenvolvimento Econômico e Social Nacional 2016/2020 e o 14º Plano Quinquenal (2021 a 2025), tornando-se líder de produção das baterias de íon-lítio. A densidade energética desse tipo de baterias aumentou de menos de 100 Wh/kg (watts-hora/quilograma) para mais de 300 Wh/kg e seu ciclo de vida aumentou de cem vezes para mais de 10.000 vezes, enquanto o preço da célula caiu de mais de 5 yuan/Wh a menos de 0,5 yuan/Wh. Em 2020, a China anunciou uma capacidade total de produção de células de 567 GWh (Gigawatts/hora), respondendo por 76% da produção global.

A recente imposição de barreiras para exportação do gálio e germânio adotada pela China em 2023, a exemplo do ocorrido com as terras raras em 2010, reforça seu amplo poderio na quase totalidade dos minerais críticos ao longo de toda a cadeia produtiva e sua capacidade atual e futura de usar esse fator nas suas disputas de mercados de alta tecnologia. A China vem construindo essa vantagem desde a década de 1970, contando ainda com a falta de visão estratégica de diversas economias ocidentais, que inicialmente foram favorecidas com oferta de insumos com cotações mais reduzidas para suas indústrias.

Por outro lado, ocorreram ações relativas ao nacionalismo dos recursos naturais no Chile, Bolívia, Peru e México (com nacionalização de empresas, aumento de taxas/impostos e maior intervenção/participação do estado). Quando um recurso natural ganha maior importância estratégica e/ou seu valor aumenta atrai intervenção, elevando a insegurança jurídica e o controle estatal, o que pode impactar ainda mais a transição energética e a oferta de insumos para atender às empresas.

O governo do Canadá determinou em 2022, que três empresas chinesas (Sinomine Rare Metals Resources, Chengze Lithium International e Zangge Mining Investment) encerrassem seus atuais investimentos na mineração de lítio, com a alegação de que a presença delas em um setor crucial, voltado a fontes de energia limpa, ameaçava a segurança nacional, segundo a agência Reuters.

O mercado de fusões e aquisições para o lítio está bastante ativo, seja interna ou internacionalmente. A Albemarle está tentando comprar a rival Liontown Resources, em um negócio da ordem de US$ 4,3 bilhões. A companhia Zijin Mining adquiriu por US$ 770 milhões a totalidade da canadense Neo Lithium, focada na exploração de lítio em Tres Quebradas, na Argentina, em outubro de 2021. A empresa chinesa Tianqi Lithium adquiriu 24% das ações da Sociedade Química e Mineira do Chile (SQM), em 2018.

No Brasil, o Decreto nº 11.120/2022 retirou, em julho de 2022, o controle das exportações de lítio e seus produtos da Comissão Nacional de Energia Nuclear (CNEN), revogando os decretos nºs 2.413/1997 e 10.577/2020. Também foram implementadas diversas políticas públicas de apoio priorizando os minerais críticos. Cabe destacar a iniciativa denominada Lithium Valley Brazil, lançada em maio de 2023, marcando a entrada do Vale do Jequitinhonha (MG) no mapa global na cadeia de lítio. A região é formada por 14 cidades: Araçuaí, Capelinha, Coronel Murta, Itaobim, Itinga, Malacacheta, Medina, Minas Novas, Pedra Azul, Virgem da Lapa, Teófilo Otoni, Turmalina, Rubelita e Salinas.

- Breve histórico do lítio no Brasil

No Brasil, apesar de alguns pegmatitos litiníferos já serem conhecidos desde 1924, somente na década de 1940 foram realizados os primeiros estudos sistemáticos visando a implantação de uma indústria extrativa. Assim, sob coordenação do então Departamento Nacional da Produção Mineral – DNPM (atual Agência Nacional de Mineração – ANM) e orientação de técnicos norte-americanos, foi criado, em 1942, o Interdepartamental Comittee on Scientific and Cultural Cooperation.

O esforço desenvolvido para o fornecimento de minerais necessários à vitória dos Aliados (Programa da Board of Economic Warfare) levou ao aproveitamento de mais de quatrocentos pegmatitos somente no Nordeste. Cessada a Segunda Guerra, a queda dos preços das matérias-primas minerais inviabilizou a continuação da lavra da maioria dos depósitos, resumindo a atividade a alguns corpos com aproveitamento econômico.

Na década de 1940, foi criada a Orquima, com o objetivo de beneficiar areia monazítica. Em 1950, o fazendeiro Avelar Pereira, que realizava exploração de berilo na lavra do Genipapo, encontrou cassiterita. Em 1952, a Companhia Estanífera do Brasil (CESBRA), que permaneceu na região até 1958, e uma empresa subsidiária da Orquima, a Produco, iniciaram seus trabalhos de lavra na região, tendo como principais corpos de pegmatitos as lavras do Fumal, Urubu e Generosa. Em 1956, a Orquima iniciou a produção de carbonato de lítio em São Paulo (processando cerca de 1,5 mtpa de ambligonita com 8% de Li2O e obtendo cerca de 250 tpa de carbonato de lítio com 99,5% de pureza). Em 1958, a empresa iniciou sua linha de hidróxido de lítio.

Em 1965/66 (Decretos nºs 57.901, de março de 1966, e 57.304, de novembro de 1965), a Orquima foi encampada pelo Governo Federal, através da Administração da Produção da Monazita – APM, desenvolvendo também atividades de aproveitamento do lítio. Em 1972, a CNEN criou a Companhia Brasileira de Tecnologia Nuclear – CBTN, que absorveu todas as atividades da APM. Posteriormente, em 1974, a CBTN transformou-se nas Empresas Nucleares Brasileiras – Nuclebrás, que criou uma subsidiária – a Nuclebrás de Monazita e Associados (Nuclemon) – para exercer as atividades de prospecção, pesquisa, produção e comercialização de monazita e de produção e comercialização de compostos de lítio.

Nessa produção destacavam-se os compostos carbonato de lítio, hidróxido de lítio, cloreto de lítio hidratado, fluoreto de lítio e subprodutos como sulfato de sódio (sal de Glauber), aluminato de sódio e fosfato trissódico. Praticamente toda a produção era absorvida pelo mercado interno, que necessitava ainda ser abastecido por importações.

A partir de 1979, a produção reduziu bastante devido à dificuldade para a obtenção da ambligonita, falta de capital para investimentos na modernização, condições de segurança e ampliação da planta semi-industrial, depreciações, problemas ambientais na usina em São Paulo e indefinições políticas.

Em 1988, a Nuclebrás é transformada na INB – Indústrias Nucleares do Brasil – e a Nuclemon passa a ser reconhecida como USAM – Usina Santo Amaro (SP), constituída de 4 unidades produtoras: TFM (Tratamento Físico de Minérios); TQM (Tratamento Químico de Monazita); TQA (Tratamento Químico de Ambligonita) e STR (Separação de Terras Raras). A USAM foi totalmente desativada em 1992.

Na década de 1980, o projeto de lítio foi adquirido pela Arqueana Minérios e Metais, com foco inicial na produção de tântalo a partir de minérios pegmatíticos. Nos anos 2000, o projeto foi adquirido pela Tanex Resources, retornando à Arqueana Minérios e Metais em 2003. Em 2012, a Rix Mineração adquiriu a Arqueana e incorporou a Sigma Mineração, que assumiu a titularidade de todos os processos minerários.

Nos anos 1970/1980, algumas minerações de pequeno porte extraíam minerais de lítio: Arqueana, Sandspar, Empresa de Mineração Oriente e Orenco do Brasil, além de garimpos (CE, PB e RN).

A CBL foi fundada no final dos anos 1980, após o fechamento da unidade TQA da Nuclemon, com o objetivo de produzir compostos de lítio e derivados. Os principais fatores que motivaram a criação da empresa foram: disponibilidade de matéria-prima (espodumênio), existência de mercado promissor caracterizado pela dependência das importações, incentivos dos governos Federal e Estadual e oportunidade de investimento no setor produtivo.

Em 1986, após acordos comerciais com a Arqueana Minérios e Metais, a CBL assume o controle da Mina da Cachoeira (espodumênio) e inicia o desenvolvimento do processo de beneficiamento (flotação e separação magnética em meio denso) optando, entretanto, por iniciar sua operação com minério concentrado (3% Li2O) proveniente de catação manual (hand sorting).

Na planta química, a CBL desenvolve sua própria tecnologia, escolhendo a rota ácida para extração do lítio e realizando testes, em escala de bancada e piloto, nas instalações industriais da Nuclemon, que se encontravam paralisadas. Por fim adquire, por meio de licitação pública, toda a usina de carbonato de lítio da Nuclemon e a transfere para sua fábrica em Minas Gerais. A CBL inicia a produção de compostos de lítio no ano de 1992, concomitantemente com a proibição e/ou restrição governamental à importação desses produtos.

Em 2018 entra em produção a AMG, aproveitando os rejeitos das suas barragens. Também deve ser registrado que a empresa já adotava essa prática, aproveitando o feldspato com muito sucesso. Em 2023, entra em operação a Sigma, após obter a Licença de Operação (LO). Cabe registrar a comercialização de rejeitos e subprodutos do lítio da CBL e Sigma em 2023.