Por Mathias Heider e David Siqueira Fonseca1

Introdução

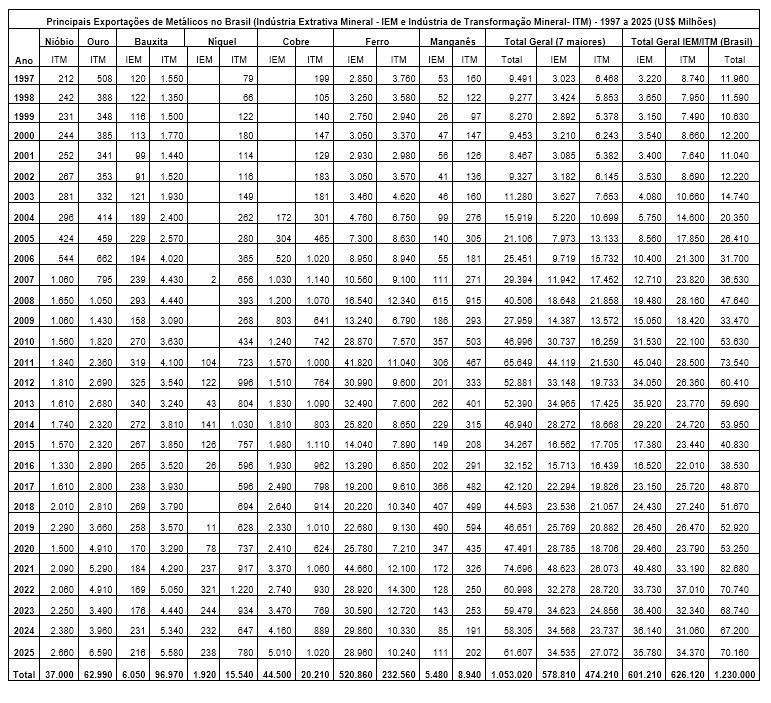

A mineração é um dos pilares da economia brasileira, destacando-se como uma atividade essencial para o desenvolvimento do país. O objetivo deste artigo é demonstrar a importância dos principais minerais metálicos nas exportações do Brasil. Entre 1997 e 2025, as exportações totais de bens minerais, nas etapas da indústria de extração mineral (IEM) e transformação mineral (ITM), atingiram valor da ordem de US$ 1,23 trilhão (vide tabela 01). Além disso, o Brasil tem ampla janela de oportunidades, com posição de destaque geopolítico, para atender à crescente demanda global de minerais para a transição energética e tecnológica, viabilizando a consolidação de parcerias, transferências de tecnologia e adensando as cadeias produtivas.

A mineração enfrenta desafios significativos e uma crescente complexidade, como a necessidade de atender às exigências ambientais e tecnológicas, de relacionamento com stakeholders, formação de recursos humanos, aspectos sociais e promoção de práticas sustentáveis. O esgotamento de minas de classe mundial (elevadas reservas, teores significativos e vida útil mais longa) traz o imperativo da reposição desses ativos, cujos teores mais reduzidos e custos de produção mais elevados acabam impactando nas cotações para viabilizarem novos projetos e atender a demanda projetada de minerais críticos e outros bens minerais.

Tabelas de exportações dos principais minerais metálicos – 1997 a 2025

Nas tabelas 01 e 02, a seguir, são mostradas as principais substâncias metálicas exportadas pelo Brasil, com ampla hegemonia do minério de ferro. Para detalhar mais os dados, foram mostrados os valores mensais desde 1997, de forma a compor uma série histórica.

| Exportações das Principais Substâncias Minerais Metálicas – 1997 a 2025

(US$ Milhões) |

|||

| Substância Metálica | IEM | ITM | Total (IEM + ITM) |

| Bauxita | 6.050 | 96.970 | 103.020 |

| Chumbo | 520 | 3.240 | 3.760 |

| Cobre | 44.500 | 20.210 | 64.710 |

| Cromo | 205 | 10.470 | 10.675 |

| Estanho | 412 | 3.790 | 4.202 |

| Ferro | 520.860 | 232.560 | 753.420 |

| Manganês | 5.480 | 3.450 | 8.930 |

| Nióbio | 0 | 37.060 | 37.060 |

| Níquel | 1.920 | 15.540 | 17.460 |

| Ouro | 0 | 62.990 | 62.990 |

| Zinco | 110 | 3.990 | 4.100 |

| Total (Tabela) | 580.057 | 490.270 | 1.070.327 |

| Total Geral (Metálicos) | 583.050 | 542.890 | 1.125.940 |

| Total Geral Brasil (Bens Minerais) | 601.210 | 626.120 | 1.227.330 |

Tabela 01: Exportações totais das principais substâncias metálicas pelo Brasil entre 1997 e 2025 (IEM – Indústria de Extração Mineral; ITM – Indústria Transformação Mineral)- Fonte: Comexstat (MDIC)

Principais substâncias metálicas exportadas

-

Minério de Ferro

As exportações de minério de ferro do Brasil cresceram 7,1% em 2025, quando comparadas com 2024, com 416,4 Mt, recorde anual histórico, de acordo com dados da Secex (Secretaria de Comércio Exterior), representando o valor de US$ 28,9 bilhões. O recorde anterior foi registrado em 2018, com cerca de 390 Mt.

O total das exportações de minério de ferro (US$ 753 bilhões entre 1997 e 2025 na indústria extrativa mineral – IEM e de transformação mineral – ITM (aço, gusa etc.), corresponde a cerca de 67% de todos os minerais metálicos. Considerando apenas a indústria extrativa (IEM), esse percentual atinge cerca de 89% (US$ 520,86 bilhões). A avaliação detalhada das exportações de minério de ferro pode ser consultada nas tabelas 01 e 02 e nos seguintes links: https://www.inthemine.com.br/site/evolucao-das-exportacoes-de-minerio-de-ferro-no-brasil-1961-2024-parte-i/ e https://www.inthemine.com.br/site/evolucao-das-exportacoes-de-minerio-de-ferro-no-brasil-1961-2024-parte-ii/

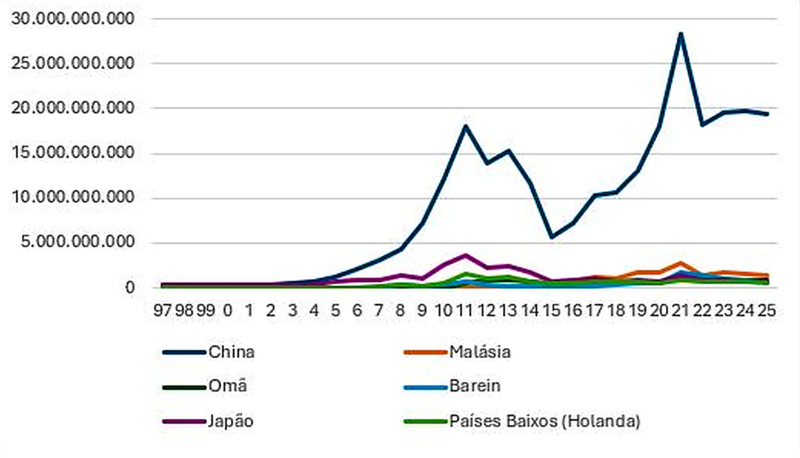

Apenas a título de ilustração, o Gráfico 01 mostra a evolução em valores, em US$, das exportações de concentrado de minério de ferro (NCM 26011100), de 1997 a 2025, para os seis principais países. As exportações para a China evoluíram de US$ 130 milhões em 1997 para US$ 19,4 bilhões em 2025, com pico de US$ 28,4 bilhões em 2021, ano de recorde na cotação.

Gráfico 01: Principais importadores de minério de ferro do Brasil

Em 2024, no Brasil, havia 45 minas de grande porte para minério de ferro (produção acima 1 Mtpa de ROM), 34 minas de médio porte (entre 100 mtpa e 1 Mtpa de ROM) e 58 de micro/pequeno porte (abaixo 100 mtpa de ROM). As principais empresas são: Vale, CSN (Companhia Siderúrgica Nacional), Samarco, Anglo American, Usiminas, Gerdau, Itaminas, ArcellorMittal e Vallourec. Para efeito comparativo, em 2010 havia 38 minas de grande porte, 19 de médio porte e 26 de micro e pequeno porte. Destacamos os principais projetos implementados nesse período como o S11D, Itabiritos (Cauê/Conceição/Vargem Grande), Capanema, Fábrica Nova e Fazendão (Vale), Minas-Rio (Anglo American), Viga (ex-Ferrous), SAFM e novas unidades de pelotização (Vale e Samarco).

O mercado mundial de minério de ferro é caracterizado pela crescente elevação da produção e novos projetos, a exemplo de Simandou na Guiné (África), iniciado em 2025, e sua oferta global deve crescer 2,5% em 2026. As importações marítimas globais de minério de ferro foram de 1,707 Bt em 2024 (1,647 Bt em 2023), de acordo com a consultoria Kpler. A China importou o total de 1,24 Bt de minério de ferro em 2024 e 1,26 Bt em 2025. Por outro lado, a China pode ter atingido seu ápice na produção de aço (1,053 Bt em 2020) e, para dar vazão à sua produção, apresentou volumes recordes de exportação, atingindo 119 Mt em 2025. O crescimento das exportações de aço da China, em meio ao excesso de capacidade global de produção, provocou uma onda de medidas protecionistas ao redor do mundo, conforme a Organização para a Cooperação e Desenvolvimento Econômico (OCDE). Existem estudos que demonstram que a produção de aço na China deverá decrescer até 2030. Novos mercados, a exemplo da Índia, podem elevar o crescimento do mercado mundial de minério de ferro.

-

Ouro

Estimulados pelas elevadas e crescentes cotações do ouro a partir de 2000, foram desenvolvidos no Brasil diversos projetos desse metal, chegando ao seguinte parque produtivo em 2025:

– Alagoas: Mineração Vale Verde (Cu/Au, Baiyin Nonferrous Group);

– Amapá: Tucano (paralisada);

– Bahia: Jacobina (Pan American Silver), Fazenda Brasileiro e Santa Luz (CMOC) e Caraíba (Cu/Au, Ero Copper);

– Goiás: Serra Grande (AngloGold Ashanti/Aura), Mara Rosa (Hochschild), Chapada (Cu/Au, Lundin Mining) e Pilar (Pilar Gold, paralisada);

– Maranhão: Aurizona (CMOC);

– Mato Grosso: NX Gold (Ero Copper) e Ernesto/Pau a Pique (Aura)

– Minas Gerais: Paracatu (Kinross), Cuiabá e Lamego (AngloGold Ashanti), Caeté (Jaguar Mining) e Riacho dos Machados (CMOC). As minas Córrego do Sitio I e II (AngloGold Ashanti) e Turmalina (Jaguar Mining) se encontram paralisadas;

– Pará: Serabi Gold, Tocantizinho (GMining), Salobo I, II e III e Sossego (Cu/Au, Vale), Pedra Branca (Cu/Au, CoreX – antiga OZ Minerals/BHP);

– Paraná: Mineração Tabiporã;

– Rio Grande do Norte: Borborema (Aura);

– Tocantins: Almas (Aura);

Dessa forma, a produção de ouro industrial primário foi de cerca 30 t em 2005 e de 70 t em 2024. O Brasil tem expressivo potencial de novos projetos de ouro: Volta Grande, Cuiú-Cuiú (Cabral Gold), Castelo dos Sonhos (TriStar Gold) e Água Azul (Bemisa) no Pará; Matupá (Aura), no Mato Grosso; Lavras do Sul (Lavras Gold), no Rio Grande do Sul; Monte do Carmo (Hochschild), no Tocantins; Gurupi (GMining), no Maranhão; e Onça do Pitangui (Jaguar Mining), em Minas Gerais. Esses projetos, quando implementados, podem agregar cerca de 15 a 20 tpa à produção brasileira de ouro primário, sem considerar ainda os demais projetos de menor porte e/ou em fase de análise inicial de viabilidade e pré-viabilidade.

O setor de ouro no Brasil tem apresentado um vigoroso processo de fusões e aquisições, reconfigurando sua estrutura produtiva no país. Em dezembro de 2025, a CMOC adquiriu a Equinox Gold por cerca de US$ 1 bilhão. Diversos projetos foram reativados (Santa Luz, Borborema, Jacobina, Almas e Riacho dos Machados), além da produção de ouro como subproduto da mineração de cobre (Sossego, Salobo, Lundin, Ero Copper etc.). O valor das exportações de ouro é contabilizado na Indústria de Transformação Mineral (ITM), uma vez que ocorre metalurgia e refino desse bem mineral. Entre 1997 e 2025, foram exportados cerca de US$ 63 bilhões de ouro, atingindo US$ 6,59 bilhões em 2025 com a valorização recorde desse bem mineral.

-

Nióbio

As exportações de nióbio mostraram elevação de US$ 244 milhões em 2000 para US$ 2,66 bilhões em 2025. Nesse ano, o destino das exportações foram China, com US$ 1,3 bilhão, Holanda, com US$ 461 milhões, e Estados Unidos (EUA), com US$ 214,4 milhões, entre outros.

A CBMM (Companhia Brasileira de Mineração e Metalurgia) realiza pesados investimentos em PD&I na sua unidade em Araxá (MG), desenvolvendo novos usos e aplicações, além de agregar valor aos seus produtos, atingindo novos mercados (ligas de FeNb, óxidos etc.). Há ainda a CMOC em Goiás, sendo que ambas as empresas exportam somente produtos transformados. A St George Mining avalia o projeto Araxá (MG) visando produzir nióbio e terras raras.

-

Níquel

A exportação de concentrado de níquel (sulfetado) foi iniciada em 2009 com a operação da então Mirabela Mineração, atual Atlantic Nickel, na Bahia. Entre 2009 e 2025, as exportações acumuladas da indústria extrativa mineral do níquel (concentrado de níquel sulfetado) foram da ordem de US$ 1,92 bilhão. As operações da Vale no projeto Onça Puma e da Anglo American, em Niquelândia e Barro Alto, extraem minério laterítico/saprofítico cujas rotas tecnológicas levam diretamente à produção de ligas de FeNi no Brasil. A unidade da Votorantim, em Fortaleza de Minas – MG (fechada em 2013), produzia o mate de níquel e adquiria também minérios de terceiros, enquanto a unidade de Niquelândia – GO (suspensa em 2016) produzia o carbonato de níquel que era transformado na refinaria da empresa em São Miguel Paulista – SP, para obtenção de níquel eletrolítico e cobalto como subproduto.

Em 2011, a Anglo American inaugurou a unidade de Barro Alto (GO), complementando a unidade de Niquelândia, com produção de ligas de FeNi. Ainda em 2011, a Vale iniciou o projeto Onça Puma no Pará, inaugurando em 2025 o Forno II, que consolida o projeto como a maior operação de ferro níquel do Brasil, adicionando 15 mtpa de capacidade de produção e elevando a capacidade de produção nominal a 40 mtpa. Ainda em 2025, a Anglo American vendeu as unidades de Goiás para a MMG Limited, controlada pela estatal chinesa China Minmetals Corporation.

Na transformação mineral (ITM), as exportações acumuladas entre 1997 e 2025 atingiram US$ 15,54 bilhões. O Brasil tem diversas potencialidades de reservas e projetos, destacando-se o Projeto Araguaia, da Horizonte Minerals – que tem ainda o projeto Vermelho, adquirido da Vale -, descontinuado pelas condições de mercado e custo do projeto. O projeto de níquel (laterítico) da Brazilian Nickel, no Piauí, tem apoio do governo americano e encontra-se em processo avançado de estruturação financeira, com entrada em operação prevista para 2029.

A dominância da Indonésia no mercado mundial de níquel impacta diretamente nas cotações do metal, sendo provável a imposição de cotas para sua produção visando controlar a oferta. A Indonésia representava apenas 15% da produção mundial de níquel em 2010, percentual que subiu para 59% em 2024, devido a grandes investimentos, principalmente da China.

-

Cobre

As exportações de concentrado de cobre (IEM) passaram de US$ 172 milhões em 2004 para US$ 5 bilhões em 2025. Nesse ano, os principais países de destino foram a Alemanha, com US$ 674,3 milhões, Bulgária com US$ 523,3 milhões, Polônia com US$ 500,2 milhões e China com US$ 432,8 milhões.

Desde 2004, com o início da mina de Sossego (Vale) no Pará, o Brasil passou a exportar concentrados de cobre. Em 2012, a Vale iniciava o projeto Salobo I, seguido de Salobo II em 2014 e de Salobo III em 2023. A Vale tem amplo portfólio de ativos minerais de cobre no Pará: 118, Bacaba, Visconde, Furnas, Paulo Afonso, Cristalino, Polo, Alemão, Igarapé Cinzento, Estrela, Gameleira, Águas Claras e Breves e planeja o projeto Bacaba, previsto para 2028, visando a continuidade das operações no Complexo de Sossego. No projeto Salobo, também desenvolve diversas melhorias operacionais, como a introdução da flotação das partículas grossas, com potencial de produção adicional de 20 a 30 mtpa de concentrado de cobre.

A Ero Copper iniciou o projeto Tucumã, no Pará, em 2024 e avalia o projeto Furnas, em parceria com a Vale. A Avanco Resources iniciou o projeto Antas North em 2016, já exaurido, e em 2016, o projeto Pedra Branca, de mina subterrânea, também no Pará. Em 2018, a empresa passou os ativos para a Oz Minerals, adquirida posteriormente pela BHP e finalmente pela CoreX (Turquia), em 2025, por cerca de US$ 465 milhões. A CoreX avalia os projetos Pantera (adquirido da Vale em 2018) e Santa Lúcia, enquanto a Lara Exploration avalia os projetos Planalto e Liberdade, todos no Pará.

Em 2007 foi iniciado o projeto Chapada, em Alto Horizonte (GO), pela Yamana, que vendeu o ativo para a Lundin Mining em 2019. A Lundin avalia a exploração do corpo Saúva (a 15 km da Mina Chapada). A Ero Copper realizou expansões nas suas unidades de produção na Bahia (Surubim, Vermelho etc.). Em 2021 foi iniciado o projeto Serrote da Mineração Vale Verde, em Alagoas, pela Appian Capital, adquirido pela chinesa Baiyin em 2024. A Axia Resources avalia o Projeto Bom Jardim de Goiás (GO).

A Águia Resources avalia o projeto Andrade e Primavera (RS) e a Meridien Resources, o projeto polimetálico (Cu, Zn, Pb, Pt, Au) de Cabaçal e Santa Helena, ambos no Mato Grosso. A Alvo Resources avalia o projeto Palma (antigo Palmeirópolis), em Tocantins, adquirido pela Perth Resources em 2019.

A unidade de refino e metalurgia da Paranapanema na Bahia se encontra em recuperação judicial. A empresa possui três plantas industriais: uma produtora de cobre refinado ou cobre primário, localizada no município de Dias D’Ávila (BA), através da Caraíba Metais, e duas plantas de produtos de cobre e suas ligas, através da Eluma, nos municípios de Santo André (SP) e Serra (ES).

Em todos os cenários presentes, o mercado global de concentrado de cobre e refinado apresenta projeções de déficit futuro acentuado. A China exerce domínio significativo no mercado de cobre refinado, o que tem implicações para a geopolítica e a economia global. O cenário de elevação da produção de cobre no Brasil, com novos projetos e valorização desse bem mineral, permite estimar novos recordes de exportações nos próximos anos.

-

Bauxita

Com o início do projeto da Mineração Rio do Norte (MRN), na década de 1980, o Brasil passou a exportar esse bem mineral na forma de concentrados. O Brasil também desenvolveu a cadeia produtiva do alumínio, passando a produzir alumina e alumínio. Em 2007 foi iniciada a produção na Mineração Paragominas (Hydro), no Pará, e, em 2008, da unidade da CBA (Companhia Brasileira de Alumínio) em Miraí (MG), seguida, em 2009, do projeto Juruti, da Alcoa, no Pará. Em 2013, a Mineradora Santo Expedito e, em 2017, a Terra Goyana Mineração, iniciavam a produção em uma nova fronteira na região de Barro Alto (GO), com minério de elevada qualidade. A MRN desenvolve o projeto Minas Novas (PA) para estender a vida útil de sua operação e a CBA tem o projeto Rondon (PA), para cuja implantação vinha buscando parcerias. No início de fevereiro de 2026, o Grupo Votorantim anunciou a venda de sua participação majoritária na CBA para uma joint venture formada pela chinesa Chinalco (70%) e pela anglo-australiana Rio Tinto (30%). A negociação depende do aval de órgãos reguladores nacionais e internacionais.

-

Manganês

As exportações de manganês, após atingirem US$ 615 milhões na indústria extrativa mineral em 2008, reduziram para US$ 111 milhões em 2025. A situação impactante, nesse caso, foi a suspensão da produção da mina do Azul, da Vale, no Pará (próxima à etapa de exaustão). A mineração Buritama enfrenta questões relativas à recuperação judicial. Não foram identificados novos projetos de exploração de classe mundial para manganês, no atual momento, para retomada do nível de produção já atingido pelo Brasil. Projetos de reaproveitamento de rejeitos na antiga mina da Icomi no Amapá e na mina do Azul podem promover o crescimento da produção por um período. A Vale vendeu seus ativos de ferro e manganês no Mato Grosso para o grupo J&F (JBS) em 2022.

Outras substâncias minerais exportadas

– Lítio

As exportações de lítio começaram a ganhar maior expressividade a partir de 2022. Entre 2019 e 2025, as exportações de concentrados de lítio (base 5 a 6% Li2O) atingiram o total de US$ 1,26 bilhão (sendo US$ 493 milhões em 2023, pico das cotações). Na indústria de transformação mineral (ITM) foram US$ 210 milhões entre 2012 e 2025. A produção nacional de lítio, iniciada em 1991 e realizada apenas pela CBL (Companhia Brasileira de Lítio), teve incremento em 2018 com o início da Planta de Recuperação de Rejeitos e Tratamento do Lítio da AMG Mineração e, em 2023, da Sigma Lithium, ambas em Minas Gerais. Com os novos projetos de lítio em implementação e avaliação, a produção nacional terá relevante crescimento nos próximos anos.

– Terras Raras

Entre 2011 e 2025, as exportações de concentrados de terras raras (IEM) foram da ordem de US$ 10 milhões. Na transformação mineral, foram US$ 45 milhões desde 1997 (sendo US$ 13 milhões em 2025). As exportações de terras raras, que eram pontuais e baseadas no beneficiamento de areias monazíticas, começaram a ter elevação a partir do início do projeto da Serra Verde Pesquisa e Mineração – SVPM em Minaçu (GO), em 2025. A SVPM receberá financiamento da ordem de US$ 465 milhões dos EUA para expandir a mina Pela Ema, visando produzir até 6.500 toneladas de concentrados de óxidos de terras raras. O Brasil tem, ainda, uma consolidada potencialidade de projetos para essa substância mineral nas argilas iônicas. Maiores detalhes podem ser vistos no seguinte link: https://www.inthemine.com.br/site/novos-potenciais-das-terras-raras-no-brasil-argilas-ionicas/

– Vanádio

O Projeto Vanádio Maracás foi inaugurado pela canadense Largo em Maracás, na Bahia, em 2014. Entre 2014 e 2025 foram exportados cerca de US$ 1,5 bilhão de dólares na forma de transformados (ITM) de vanádio.

– Rochas Ornamentais

Para os não metálicos, cabe destacar as exportações de rochas ornamentais no Brasil. Entre 1997 e 2025 foram cerca de US$ 25,6 bilhões entre materiais brutos (blocos etc.) e material transformado (chapas etc.). Em 2025, as exportações de rochas ornamentais brutas e processadas atingiram o valor recorde de cerca US$ 1,48 bilhão (+17,5% em relação a 2024). Os EUA foram os maiores compradores (US$ 795 milhões), seguidos da China e Itália.

Conclusões

As exportações de origem mineral (extração e transformação mineral) são fundamentais para a formação das reservas cambiais do Brasil, reduzindo sua vulnerabilidade e contribuindo para uma taxa de câmbio mais favorável. Para o minério de ferro, o cenário internacional é cada vez mais complexo com a elevação da oferta e entrada em produção de diversos projetos na África, muitos com participação e/ou apoio da China. A redução do ritmo de crescimento do consumo de aço pela China e a reciclagem de sucatas são outros aspectos impactantes. Por outro lado, a perspectiva para as demais substâncias minerais é bastante alentadora, principalmente para os minerais críticos e estratégicos. As questões geopolíticas passam a ter um impacto mais presente na produção, exportação e mercados transnacionais.

O tensionamento das disputas comerciais e conflitos mundiais fomenta esse processo. O crescimento da indústria bélica também depende dos minerais críticos e estratégicos – Elementos Terras Raras – ETRs, por exemplo, para a fabricação de mísseis teleguiados, sistemas antimísseis, equipamentos a laser, radares e sistemas de navegação, equipamentos de visão noturna, submarinos e veículos aéreos não tripulados, entre outros. O panorama global de rápido avanço da IA (Inteligência Artificial) tende a pressionar o fornecimento de insumos e o consumo de energia para construção e funcionamento de infraestruturas como os data centers

As ações adotadas pelos EUA sinalizam o fato de que o governo do país está movimentando sua política comercial e seu poder geoeconômico na tentativa de garantir acesso aos bens minerais considerados essenciais para setores estratégicos. A potencialidade do Brasil para minerais críticos e estratégicos ganha cada vez mais importância nesse jogo de xadrez mundial nas redes globais de cadeias produtivas.

1Especialistas em Recursos Minerais da Agência Nacional de Mineração (ANM)

Referências:

https://www.mining.com/web/chinas-steel-exports-iron-ore-imports-hit-record-highs/

https://www.mining.com/web/chinas-steel-exports-iron-ore-imports-hit-record-highs/

https://pt.chinajinrui.net/news/china-s-steel-consumption-hit-a-record-high-la-42827290.html

https://www.mining.com/web/china-aluminum-output-at-record-steel-below-1-billion-tons/

https://www.inthemine.com.br/site/novos-potenciais-das-terras-raras-no-brasil-argilas-ionicas/

https://revistas.ufg.br/teri/article/view/83682/43256