Por José Ricardo Thibes Pisani*

De acordo com o mais recente levantamento do Ibram (Instituto Brasileiro de Mineração), o setor mineral brasileiro registrou um expressivo crescimento em 2024: o faturamento alcançou R$ 270,8 bilhões, representando uma alta de 9,1% em relação a 2023. Esse desempenho foi impulsionado, sobretudo, pela valorização do dólar e pelo aumento da receita proveniente da produção de minério de ferro (+8,6%), cobre (+25,2%) e ouro (+13,3%).

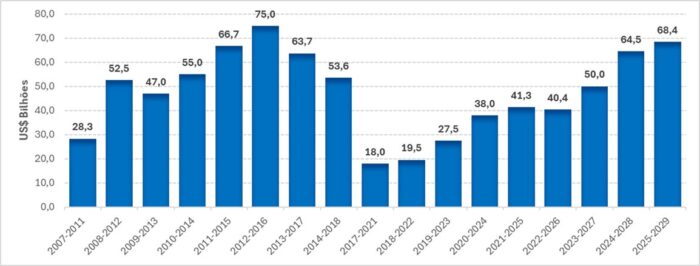

Ainda segundo o Ibram, a expectativa para os próximos anos também é positiva. Entre 2025 e 2029, estima-se que o país receba aproximadamente US$ 68,4 bilhões em investimentos no setor mineral. Trata-se do segundo maior valor da série histórica dos últimos 17 anos — ficando atrás apenas do levantamento de 2012 (para o período de 2012 a 2016), que projetava investimentos na ordem de US$ 75 bilhões (veja Figura 1).

Esse aparente otimismo também se reflete na chegada de novas empresas juniores ao país. De uma lista com mais de 110 mineradoras listadas em bolsas ao redor do mundo e com projetos no Brasil, ao menos 20 ingressaram no mercado brasileiro nos últimos 18 meses. A maioria dessas novas entrantes está listada na Bolsa da Austrália e demonstra forte interesse na prospecção de elementos de terras raras no território nacional.

Por outro lado, apesar dos números positivos e de um ambiente que aparenta aquecimento, o Brasil ocupa apenas a quarta posição como destino de investimentos em mineração na América Latina para 2025, segundo análise do Global Market Intelligence (GMI). Ficamos atrás da Argentina, Peru e Chile. Em âmbito global, estamos bem distantes dos principais líderes como China, Canadá, Estados Unidos (EUA), Índia e Austrália.

O aquecimento recente das atividades minerais está alinhado com grandes tendências globais, especialmente aquelas relacionadas à transição energética e à descarbonização da economia. No entanto, há um fator ainda pouco debatido no Brasil: o impacto da construção de data centers que alimentam a revolução da Inteligência Artificial (IA). Já existem mais de 3.500 projetos de data centers em desenvolvimento ao redor do mundo, que demandarão, no médio prazo, mais de 112 gigawatts adicionais de eletricidade. Essa necessidade elevará consideravelmente a demanda por cobre, aço, alumínio, lítio, terras raras e diversos outros minerais estratégicos. Trata-se de uma trajetória irreversível — e devemos estar preparados para ela.

Entretanto, já há sinais, em escala global e com reflexos diretos no Brasil, de que o ciclo de alta nos investimentos pode estar perdendo fôlego, em razão de fatores geopolíticos e macroeconômicos. Entre os principais entraves estão as barreiras tarifárias recentemente impostas pelos EUA — que podem frear o crescimento do PIB (Produto Interno Bruto) global —, a desaceleração na demanda por veículos elétricos e os impactos econômicos decorrentes dos conflitos entre Rússia e Ucrânia e no Oriente Médio.

Diante desse cenário, é essencial compreender por que o Brasil ainda não é mais atrativo aos olhos dos investidores globais. Competimos por uma fatia do investimento internacional — tanto entre diferentes setores quanto dentro da própria mineração, entre diversos países. Precisamos nos posicionar como um dos principais destinos globais para investimentos no setor, com projetos estruturados, ambiente regulatório previsível e aderência às melhores práticas de sustentabilidade e governança.

No mercado interno, o cenário é semelhante. Os projetos com maior potencial de retorno e que apresentarem melhor estrutura técnica, gestão eficiente de riscos e compromisso com padrões ESG (Ambientais, Sociais e de Governança) terão preferência nesse ambiente de competição cada vez mais exigente.

Atratividade de investimentos

A importância da mineração para a economia nacional é inegável, especialmente em um cenário de transformação das cadeias de suprimento globais. A crescente demanda por metais, impulsionada pelas tendências de transição energética, descarbonização e avanço da IA, moldará o mercado pelas próximas décadas. Como consequência, novos projetos de mineração continuarão a surgir, ainda que incertezas de curto prazo possam gerar dúvidas quanto à viabilidade de determinados ativos.

Para que a mineração se torne opção de investimento do setor financeiro nacional ou internacional, é essencial compreender como o Brasil pode se preparar para tornar o setor mais atrativo ao capital.

- Conhecimento Geológico

O Brasil detém cerca de 8,3% das reservas minerais globais. Segundo o levantamento mais recente do USGS (Serviço Geológico dos EUA), o país possui a segunda maior reserva de minério de ferro do mundo e ocupa posições de destaque em diversos minerais estratégicos: Nióbio (1º), Grafite (2º), Terras Raras (2º), Níquel (3º), Manganês (4º), Alumínio (5º), Vanádio (5º), Lítio (8º) e Cobre (10º), entre outros.

Apesar desse protagonismo e dos esforços recentes desenvolvidos pelo Serviço Geológico do Brasil (SGB), o conhecimento geológico detalhado ainda é limitado. O Plano Decenal de Mapeamento Geológico Básico (PlanGeo), publicado pelo SGB, em dezembro de 2024, aponta que apenas 45% do escudo cristalino pré-cambriano do país está mapeado em escala 1:100.000 — escala esta, a mínima recomendada para avaliação adequada do potencial geológico de uma região. O dado aponta o quanto ainda precisamos investir em políticas públicas de conhecimento de nosso potencial geológico e, ao mesmo tempo, nos apresenta o grande potencial que ainda podemos destravar a partir desse conhecimento adequado.

O conhecimento desse potencial pode abrir possibilidades de investimentos agressivos em nosso setor, principalmente porque sabemos que parte do que não conhecemos está localizado em regiões mais remotas, que já estão se provando como novas fronteiras minerais brasileiras, como por exemplo as Províncias Minerais de Alta Floresta, no norte do Mato Grosso. ou a do Tapajós, no oeste do Pará.

- Ecossistema de confiança

Ao comparar o Brasil com países de similar dimensão e potencial geológico, como Austrália e Canadá, o principal diferencial está no “ecossistema” institucional e regulatório. Nesses países há um ambiente robusto que permite aos investidores avaliar com maior segurança os riscos envolvidos.

O investidor sofisticado é capaz de lidar com riscos amplos — de mercado, geopolíticos ou estruturais — pois dispõe de ferramentas para avaliá-los e mitigá-los. Contudo, riscos técnicos, operacionais, regulatórios ou relacionados à governança e, principalmente, riscos de fraudes na hora de reportar resultados, fogem desse controle já estabelecido e, por consequência, demandam a atuação de uma cadeia de agentes especializados, que chamamos aqui de ecossistema.

Esse ecossistema exige tempo para ser construído. Envolve qualificação profissional, estabilidade regulatória nos três níveis da federação (especialmente em mineração e meio ambiente), regras contábeis claras, políticas econômicas de incentivo, uma Agência Nacional de Mineração (ANM) fortalecida e atuação empresarial alinhada às melhores práticas internacionais. Ou seja: é uma solução que precisa ser construída com uma visão de longo prazo.

Iniciativas como a criação da Comissão Brasileira de Recursos e Reservas (CBRR), vinculada ao padrão CRIRSCO, e a Rede Invest Mining, que aproxima o setor mineral do setor financeiro, já representam avanços relevantes. Também merecem destaque os programas liderados pelo MME (Ministério de Minas e Energia), SGB, BNDES (Banco Nacional de Desenvolvimento Econômico e Social) e entidades estaduais, voltados ao fortalecimento da cadeia mineral e à inovação.

Estruturação dos projetos

A mineração no Brasil apresenta uma configuração dual. Convivem no país grandes mineradoras multinacionais, com projetos modernos e práticas consolidadas, além de mais de uma centena de empresas de mineração listadas em bolsas de valores internacionais, que já estão aderentes à melhores práticas de mercado, ao lado de milhares de empreendedores com operações ainda muito distantes dos padrões exigidos pelo mercado de capitais.

Essa desconexão entre as expectativas do investidor e a realidade de muitos empreendedores precisa ser endereçada. Para atrair investimentos, os projetos devem atender a premissas básicas:

- Qualidade do ativo: o projeto deve ter potencial técnico e econômico real, independentemente da fase em que se encontra;

- Conformidade legal: a regularidade social, ambiental e minerária é inegociável;

- Padronização de dados: as informações geológicas, recursos, reservas e estudos econômicos precisam seguir padrões reconhecidos internacionalmente;

- Valuation realista: a precificação do ativo deve refletir sua maturidade, evitando expectativas desalinhadas com a realidade de mercado.

Empreendedores que acreditam no valor de seus ativos devem demonstrar disposição para construir parcerias de longo prazo com investidores, baseadas em entregas concretas e valorização progressiva ou, caso não exista interesse em continuar com o ativo, a precificação do mesmo deverá ser comparável com qualquer outro ativo na mesma situação.

Incentivos e programas estruturados

A mineração possui forte caráter locacional — o minério está onde a geologia o colocou. Por isso, frequentemente impulsiona o desenvolvimento em regiões remotas, contribuindo para a geração de emprego, renda e melhoria do IDH (Índice de Desenvolvimento Humano).

Nesse contexto, políticas públicas estruturadas de incentivo à mineração são fundamentais. Programas de crédito direcionado, mecanismos tributários adequados e legislação que favoreça o investimento de risco são ferramentas essenciais para ampliar a base de investidores no setor.

Destacam-se iniciativas como o FIP (Fundo de Investimento em Participações) Minerais Estratégicos, do BNDES, voltado a pequenas e médias empresas na área de pesquisa e desenvolvimento de minas de minerais estratégicos e fertilizantes, e o programa BNDES/FINEP (Financiadora de Estudos e Projetos), que apoia a transformação de minerais estratégicos em materiais industriais sustentáveis. Esses instrumentos funcionam como catalisadores, promovendo o amadurecimento da cadeia mineral e atraindo operadores financeiros especializados.

Engajamento do sistema financeiro

O último vértice do ecossistema de investimentos em mineração, para mudarmos a atratividade do setor de mineração e elevarmos o nível de investimento a padrões semelhantes àqueles apresentados por Chile, Peru e Argentina, envolve o engajamento do sistema financeiro. Nos estágios iniciais, o papel do capital privado é central, pois nessa fase o capital demandado é ainda muito baixo, quando comparável às fases mais avançadas, sendo que as incertezas inerentes inibem outros atores de atuarem nessa fase. À medida que os projetos amadurecem, o mercado de capitais se torna a principal fonte de financiamento.

Empresas listadas nas bolsas do Canadá e da Austrália são responsáveis pelo avanço de centenas de projetos minerais em estágio pré-operacional aqui no Brasil. Esses mercados fornecem credibilidade, liquidez e visibilidade para os investidores.

Nesse sentido, o memorando de entendimento assinado em 2024 entre a B3 (bolsa brasileira de valores) e a TSX (Toronto Stock Exchange) representa um marco. A parceria busca viabilizar a dupla listagem de empresas brasileiras, permitindo o acesso simultâneo a investidores locais e internacionais. O modelo, se implementado com cautela, poderá transformar o panorama de financiamento mineral no Brasil.

Além disso, fundos privados brasileiros têm se mostrado cada vez mais presentes no setor, seja por meio de dívida estruturada, seja por participações acionárias. A Faria Lima, tradicional centro financeiro do país, demonstra crescente interesse em mineração, refletido em eventos da Rede Invest Mining e seminários especializados, bem como na participação mais ativa desse setor em investimentos realizados recentemente.

Outros mecanismos tradicionais também começam a ganhar mais espaço, como contratos de streaming (off-take), royalties e até crowdfunding (investimento coletivo ou colaborativo), ampliando as possibilidades de financiamento para projetos em diferentes estágios.

Conclusão

A mineração brasileira tem potencial para se consolidar como polo global de atração de investimentos, desde que consiga aprimorar seu ambiente institucional, ampliar o conhecimento geológico, estruturar melhor seus projetos e integrar de forma mais eficaz o sistema financeiro ao setor mineral. A construção desse novo cenário exige visão de longo prazo, coordenação entre setor público e privado e, sobretudo, confiança mútua entre investidores e empreendedores.