Por Mathias Heider e David Siqueira Fonseca, especialistas em Recursos Minerais da Agência Nacional de Mineração (ANM)

Introdução

Graças à sua relativa raridade, o ouro é visto como uma reserva intrínseca de valor há séculos, principalmente em épocas de crise. A oferta global é limitada a apenas cerca de 216.265 toneladas que já foram extraídas no mundo, de acordo com o World Gold Council, aumentando cerca de 3.500 toneladas por ano com a produção mundial nas minas ativas.

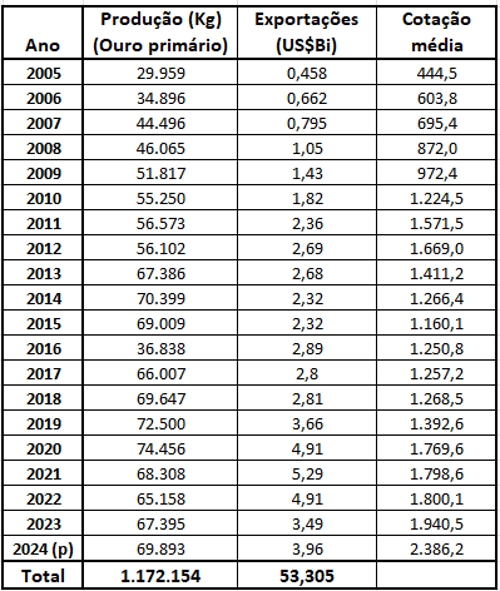

Até 2001, a indústria mundial de ouro estava refém da depressão das suas cotações, que atingiram o valor médio anual da ordem de US$ 271/oz (Oz = troy ounce = 31,1034768 gramas). Em janeiro de 1980, os soviéticos invadiram o Afeganistão e o ouro atingiu US$ 850/oz, reduzindo para US$ 485/oz no início de abril desse ano. Em meados de junho do ano seguinte, estava sendo negociado a apenas US$ 207/oz, uma queda de 65% em relação ao pico de 1980. Em 2005, as cotações médias do ouro atingiram US$ 444,50/oz, seguindo em elevação constante até 2012 quando chegaram a US$ 1.669,00/oz (vide tabela 01). Essa recuperação das cotações provocou uma corrida aos projetos de ouro, inclusive no Brasil. Diversas empresas adotaram estratégias de fusão e/ou aquisição de minas desativadas ou de títulos minerários, implementando novos projetos.

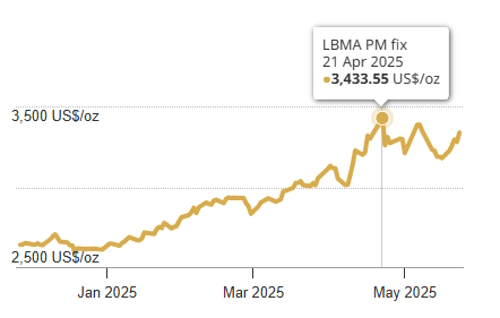

A partir de 2020 se consolida um novo ciclo de elevação das cotações do ouro, que alcançaram a média de US$ 1.769,60/oz, chegando a US$ 2.386,20/oz em 2024. Continuando a tendência de alta, a cotação média, em abril de 2025, atingiu US$ 3.207,50/oz. Com os fundamentos que estão elevando atualmente as cotações do ouro, o Goldman Sachs previu que os preços do metal poderão chegar a US$ 3.700/oz até o fim de 2025 e a US$ 4.000/oz até meados de 2026.

Aspectos impulsionadores

O atual mercado em alta, iniciado em 2020, tem sido caracterizado por elevações constantes das cotações, pontuados por períodos de rápida aceleração de preços, particularmente em resposta a tensões geopolíticas e mudanças na política monetária. Essas rápidas oscilações de preços normalmente ocorrem quando múltiplos catalisadores convergem simultaneamente, como preocupações com a inflação, questões regulatórias, desvalorização/flutuação cambial, reservas físicas nos Bancos Centrais, crises geopolíticas, nível de desemprego nos EUA (Estados Unidos), demandas dos fundos ETF (Exchange Traded Fund), incertezas políticas e mudanças significativas nas políticas monetárias e dos bancos centrais.

Do lado da oferta de ouro no mercado há a influência da produção industrial e de garimpo, reciclagem, consumo industrial e custos de mineração. Os teores das novas minas são decrescentes e com geologia mais complexa (o que eleva os riscos dos novos projetos de mineração de ouro), além da dimensão das jazidas serem mais reduzidas (menor volume e menor tempo de vida útil da mina). No entanto, a elevação das cotações reduziu a aversão ao risco, além de viabilizar novos projetos com custo de produção mais elevado.

Os fundos ETF de ouro replicam o desempenho de seu preço, permitindo o investimento nesse metal precioso sem necessidade de possuí-lo fisicamente. Há ainda o investimento crescente no varejo, em que investidores individuais estão recorrendo ao ouro como estratégia de proteção patrimonial, aumentando ainda mais sua demanda. Alguns países já comercializam barras de ouro em máquinas de venda automática de lojas de conveniência, popularizando esse tipo de investimento.

A instabilidade no Oriente Médio e a guerra na Ucrânia são também fatores para elevação dos preços do ouro. A pandemia da COVID-19 causou perturbações e incertezas econômicas/sociais sem precedentes, estimulando a procura do ouro como investimento seguro.

Também a guerra comercial no Governo Trump 2.0 com as novas tarifas tem migrado investimentos para o ouro. As preocupações com a economia americana, com o dólar mais fraco e cortes das taxas de juros, desvalorizam as moedas e valorizam o ouro.

O índice de incerteza da política econômica atingiu o maior patamar em 40 anos após os EUA imporem tarifas ao Canadá, México e China. Além disso, as relações tensas com os aliados da OTAN (Organização do Tratado do Atlântico Norte) e as mudanças nas alianças globais aumentaram as preocupações com a estabilidade econômica, levando mais investidores a buscar o ouro como um ativo de refúgio.

A participação dos EUA no Produto Interno Bruto (PIB) mundial, que era de cerca de 40% em 1960, chegou a aproximadamente 24% em 2019. Já a dívida pública do país atingiu US$ 35,5 trilhões ao final do ano fiscal de 2024, refletindo um aumento de US$ 2,3 trilhões em comparação ao ano anterior. Os EUA dispenderam US$ 881 bilhões (3,2% do PIB) no pagamento de juros da dívida nacional e a agência Moody’s rebaixou a classificação da dívida americana de Aaa para Aa1.

À medida que a confiança dos investidores na dívida americana diminui, os custos dos empréstimos podem aumentar (rendimentos mais altos são necessários para atrair investidores para ativos agora considerados de maior risco), aumentando também a carga de juros sobre o governo americano. Conforme os rendimentos sobem, o governo americano precisa gastar mais de sua receita apenas para manter o pagamento dos juros em dia.

O dólar americano é a unidade monetária mais importante para o comércio internacional, o principal meio de troca para a liquidação de transações internacionais e a reserva de valor para os bancos centrais, porém diversos países estão adotando outras moedas. O rastreador de desdolarização do Watcher.Guru, mídia de notícias financeiras, identifica 55 países que agora estão usando moedas diferentes do dólar para realizar transações internacionais, o que reduz sua influência.

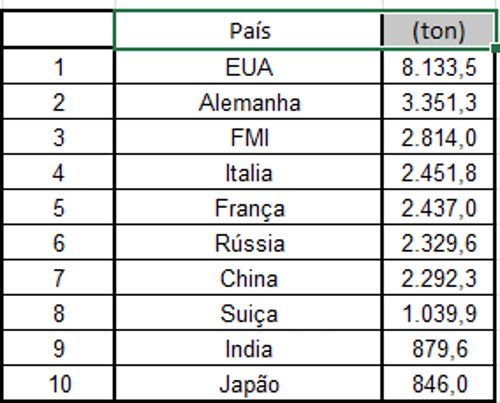

Cabe ainda destacar o nível sem precedentes de dívida internacional global, atualmente superando US$ 315 trilhões, elevando a percepção de risco na economia mundial. Nesse contexto, o Banco Popular da China aumentou suas reservas de ouro em 44,17 toneladas em 2024 (vide tabela 02). Simultaneamente, bancos centrais em todo o mundo também aumentaram significativamente suas reservas em ouro, refletindo uma mudança estratégica na gestão das reservas globais. Essa tendência começou a se acelerar após o congelamento dos ativos do banco central russo em 2022, posteriormente à invasão da Ucrânia pela Rússia.

Na semana passada, o rendimento dos títulos japoneses de 30 anos atingiu a máxima histórica de 3,4%. O de 40 anos registraram o recorde de 3,6%. O Japão enfrenta há muito tempo um enorme problema de dívida. A relação dívida/PIB de 260% é de longe a mais alta entre todas as principais economias. O país é, ainda, o maior detentor de títulos do Tesouro americano, com cerca de US$ 1,3 trilhão. Se o Japão vendesse esses títulos em massa poderia impactar a capacidade dos Estados Unidos de financiar seus gastos em constante expansão. A Barron’s, revista e jornal publicados pela editora Dow Jones & Company, observa que os investidores japoneses normalmente preferem títulos estrangeiros de maior rendimento, especialmente os do tesouro norte-americano. No entanto, atualmente um investidor japonês pode ganhar mais com títulos do governo japonês de longo prazo do que com títulos americanos de 30 anos, cujos rendimentos subiram mais de 5% após deduzir o custo de hedge para riscos cambiais.

Entre novos temores de guerra comercial, incerteza fiscal e preocupações com o teto da dívida dos EUA, o cenário é propício para volatilidade e maior procura pelo ouro.

Em 2021, o Banco Central do Brasil realizou a maior compra de ouro da sua história, adquirindo 62,3 toneladas, sendo 11,9 toneladas em maio, 41,8 em junho e 8,5 em julho. É quase o dobro da segunda maior compra dos últimos 22 anos, de 33,6 toneladas em 2012, segundo o WGC (World Gold Council). Desde então as reservas se mantiveram estáveis e o Brasil tem hoje 129,7 toneladas de ouro sob gestão do BC.

Principais fusões e aquisições

A empresa Yamana inicia suas operações no Brasil em 2003 com a aquisição dos projetos Fazenda Nova (Mineração Bacilândia), em Goiás, São Vicente e São Francisco, da Mineração Santa Elina, no Mato Grosso, e Fazenda Brasileiro, na Bahia, da atual Vale (por cerca de US$ 20,9 milhões). Em 2006, a empresa compra a mina de Jacobina (BA), da Desert Sun (grupo Forbes e Manhattan).

Também em 2006, a Beadell Resources iniciou o projeto Pedra Branca do Amapari (AP`), que operou até 2008 e foi reativado em 2013. A Beadell vendeu essa operação para a Great Silver Panther, em setembro de 2018, por R$ 335 milhões. Suspenso em 2023, o projeto foi adquirido pela Pilar Gold.

A Jaguar Mining iniciou suas operações em 2007 e possui atualmente dois projetos – Turmalina e Caeté, além de avaliar o projeto Onça do Pitangui adquirido da parceria com a Iamgold. Também em 2007, a Santa Elina comprou as minas de Almas e Guarantã (MT), vendidas para a Rio Novo Gold em 2010, e a Mineração Riacho dos Machados (RDM), em Minas Gerais (MG), da Vale, repassada em 2008 para a Carpathian Gold, que reativou sua operação em 2013. Ainda em 2007, a Santa Elina comprou o Projeto Craíbas, de polimetálicos (Cu/Au/Fe), em Arapiraca (AL), vendido posteriormente para a Aura, que criou a Mineração Vale Verde (MVV).

As minas de São Francisco (que operou até 2016) e São Vicente (atualmente em estudos para reativação) foram vendidas pela Yamana para a Mineração Apoena, da Aura, em 2009, assim como os projetos Ernesto e Pau a Pique (MT), em 2016. Em 2017, a Aura incorporou a Rio Novo Gold, que detinha os projetos Rio Novo (TO) e Matupá (MT), e em 2018 vendeu a MVV para a Appian Capital Advisory, por cerca de US$ 40 milhões.

No final de 2014, a Yamana fundou a Brio Gold, transferindo a ela parte de suas operações ou projetos (C1/Santa Luz/Fazenda Brasileiro e Pilar). Em 2016, a Brio Gold adquiriu a Mineração Riacho dos Machados, do Banco Macquarie, por US$ 48,5 milhões, e acabou comprada pela Leagold, em 2018, por cerca de US$ 295 milhões. Em 2019, a Yamana vendeu o projeto Chapada (GO) para a Lundin Mining por cerca de US$ 1 bilhão e, em 2023, a mina de Jacobina para a Pan American Silver em 2023, em uma negociação conjunta com a Agnico Eagle.

Já a Kinross, detentora no Brasil da Rio Paracatu Mineração (RPM), em Paracatu (MG), implementou um ambicioso e bem-sucedido projeto de aumento da produção, elevando sua capacidade de 5,8 para 16 toneladas anuais, além de expandir as reservas e vida útil da mina. A empresa assumiu o controle total da RPM em 2004, quando adquiriu os 51% de participação pertencentes à Rio Tinto. Em 2009, a Kinross vendeu a MCT Mineração (Projeto Centro Gold), em Centro Novo, no Maranhão (MA), para a Jaguar Mining. Em 2016, a MCT foi comprada pela Avanco Resources e, em 2018, pela Oz Minerals. Com a aquisição da Oz Minerals pela BHP, o projeto Centro Novo foi vendido para a GMining em 2024.

Em 2011, a AngloGold adquiriu a mina de São Bento, em Santa Bárbara (MG), desativada pela Eldorado Gold em 2007, por US$ 70 milhões, agregando-a ao Complexo Córrego do Sítio. No ano seguinte, 2012, a AngloGold adquiriu da Kinross sua participação de 50% na Mineração Serra Grande, em Crixás (GO), por US$ 220 milhões, ativo repassado à Aura, em 2025, por cerca de US$ 75 milhões. Em 2023, a AngloGold suspendeu os projetos Córrego do Sítio I e II.

A empresa Luna Gold se associou com a JDL Gold criando a Trek Mining, em 2017. A Trek Mining se juntou à New Castle e à Anfield (Projeto Coringa) formando a Equinox. A Mineração Aurizona, que agora integra o portfólio da Equinox, foi adquirida pela Luna Gold dos grupos Brascan e Eldorado Gold, em 2006. Sua produção foi iniciada em 2010 e seguiu até 2015, quando foi paralisada, com posterior reativação em 2019.

Em 2021, a Pilar Gold adquiriu da Equinox o projeto Pilar, por US$ 38 milhões, e em 2023, o projeto Tucano (AP). Ambos ainda não foram reativados. A Hoschschild adquiriu o projeto Mara Rosa (GO), da Amarillo, em 2022, por US$ 105,6 milhões e, em 2024, o projeto Monte do Carmo (TO), por US$ 60 milhões. A GMining adquiriu Tocantizinho (PA) da Eldorado Gold por US$ 115 milhões e, em 2024, o projeto Gurupi (MA), da BHP (ativo oriundo da aquisição da Oz Minerals).

Já a Colossus Minerals estava implementando um projeto na região de Serra Pelada (PA), em parceria com a Coomigasp (Cooperativa de Mineração dos Garimpeiros da Serra Pelada), mas o empreendimento foi descontinuado devido a problemas técnicos e riscos diversos.

Por sua vez, a Mundo Mineração (Minera Gold) encerraria suas atividades após operar entre 2008 e 2011, produzindo cerca de 1.990 quilos de ouro, gerando elevado passivo ambiental. A Serabi tem o projeto Palito, que operou entre 2003 e 2008 e foi retomado em 2013. Nesse ano, adquiriu o projeto São Chico, da Kenai Resources. Em 2022, a empresa iniciou o projeto Coringa.

A Troy Resources finalizou a mina Sertão, em Goiás (GO), em 2007 e, em 2008, iniciou o Projeto Andorinhas, no Pará (PA), que produziu até 2016. A Ero Copper (NX Gold) iniciou o projeto Nova Xavantina em 2012, no Mato Grosso. No Paraná há também a mina de ouro Tapiborã, em Campo Largo, que recebeu autorização para produção pelo então DNPM, hoje ANM – Agência Nacional de Mineração, em 1990.

Em 2022, a Gold Fields fez proposta, que acabou não prosperando, de comprar a Yamana, que acabou adquirida pela Agnico Eagle e Pan American Silver (que ficou com o projeto Jacobina). Em 2022, a Aura adquiriu o projeto Borborema (RN), da Big River, que havia sido comprado da Crusader em 2020.

Em 2023, a Jaguar adquire ativos da Iamgold por US$ 9 milhões. Em 2024, a Meteoric Resources vende o projeto Juruena (MT) para a Keystone Resources, por US$ 17,5 milhões. Já em 2025, a ValOre Metals adquiriu 100% da South Atlantic Gold (Projeto Pedra Branca, de ouro e PGM – Metais do Grupo Platina), enquanto a Aura comprou a Mineração Serra Grande (GO), da AngloGold, por US$ 75 milhões mais participação nas vendas. Também em 2025, a MVV, já operacionalizada, foi vendida pela Appian à chinesa Baiyin Nonferrous Group, por US$ 420 milhões.

Estrutura do Ouro no Brasil

Em 2005, a produção industrial (ouro primário) de ouro no Brasil era dominada pela Yamana, AngloGold Ashanti e Kinross, com participação de empresas menores como a Serabi Gold e a Mineração Tabiporã, atingindo 30 toneladas. Em 2024, o parque produtivo de ouro encontrava-se bem mais consolidado com expressivo crescimento da produção industrial no Brasil e novas empresas em novas unidades da federação. A produção estimada de ouro industrial no período ficou em torno de 70 toneladas, com as exportações atingindo US$ 3,96 bilhões. Entre 2005 e 2024, a produção acumulada de ouro industrial brasileira atingiu 1.172,15 toneladas e exportações totais de US$ 53,33 bilhões (vide tabela 01).

Além disso, diversas junior companies listadas e capitalizadas na TSX (Toronto) e ASX (Austrália) financiaram projetos de exploração e de produção no Brasil (Amarillo Gold, Cabral Gold, Aura, Belo Sun Mining, Brazil Resources, Carpathian Gold, Jaguar Mining, Pilar Gold, Altamira Gold, Equinox, Ero Copper, Eldorado Gold, Luna Gold, Serabi, TriStar Gold, Yamana etc.). A atuação das empresas juniors e a progressiva redução do risco promovem valor às ações dessas empresas, além de regular e tornar transparente a divulgação de resultados confiáveis e a permanente busca de novos projetos. A vantagem da atuação das junior companies é a utilização de declarações públicas de recursos minerais com profissionais qualificados, conforme exigências das bolsas que investem nas pesquisas, trazendo credibilidade à pesquisa mineral.

Cabe destacar a reavaliação de minas antes consideradas exauridas ou de teores mais reduzidos, bem como de projetos antes sub econômicos, que foram reativados: Almas (TO), Mara Rosa (GO), Riacho dos Machados (MG), Santa Luz (BA) e Borborema (RN). Citamos, ainda, a expansão dos projetos da Kinross em Paracatu/MG e o projeto Jacobina/BA, adquirido da Yamana pela Pan American Silver em 2024, com elevação de 7.366 quilos em 2005 para 22.490 quilos em 2024 (+211%) para ambos os projetos. Outro fator para elevação da produção de ouro brasileira foi sua condição de subproduto do cobre em Salobo I, II e III e Sossego, da Vale, e da Oz Minerals, no Pará, Lundin Mining em Goiás, Ero Caraíba na Bahia e Mineração Vale Verde, em Alagoas, que atingiu cerca de 15,5 toneladas em 2024.

Em 2021 foi iniciado o projeto Serrote (Cu/Au) da Mineração Vale Verde (AL). Em 2022, o projeto de ouro da Serabi/Chapleau (PA) e a reativação do projeto Santa Luz/BA pela Equinox (com a adoção de nova rota tecnológica). Em 2023 entraram em operação os projetos Almas/TO, da Aura, Pedra Branca (Cu/Au), da Oz Minerals/BHP, e Salobo III (Cu/Au)/PA, da Vale. Em 2024, o projeto Mara Rosa/GO da Hoschschild (adquirido da Amarillo) e o projeto Tocantizinho/PA, da GMining. Em 2025, a Aura iniciou o projeto Borborema/RN.

Em 2024 havia alguns projetos de ouro suspensos: Turmalina (Jaguar), Córrego do Sítio I e II (AngloGold), Pilar (Pilar Gold) e Tucano (Tucano Gold). O potencial de produção desses projetos é da ordem de 6 a 7 toneladas anuais.

Parque produtivo das minas de ouro no Brasil em 2024

| UF | Principais Projetos |

| Amapá | Tucano (paralisada) |

| Bahia | Jacobina (Pan American Silver), Fazenda Brasileiro e Santa Luz (Equinox) e Caraíba (Cu/Au, da Ero Copper) |

| Goiás | Serra Grande (AngloGold), Mara Rosa (Hoschschild),

Chapada (Cu/Au, da Lundin Mining) e Pilar (da Pilar Gold, paralisada) |

| Minas Gerais | Paracatu (Kinross), Cuiabá e Lamego (AngloGold), Caeté (Jaguar) e Riacho dos Machados (Equinox). Córrego do Sitio I e II (AngloGold) e Turmalina (Jaguar) se encontram paralisadas |

| Mato Grosso | NX Gold (Ero Copper), Ernesto/Pau a Pique (Aura) |

| Pará | Serabi e Tocantizinho (GMining), Salobo I, II e III e Sossego (Cu/Au, da Vale), Pedra Branca (Cu/Au, da OZ Minerals/BHP) |

| Paraná | Mineração Tabiporã |

| Tocantins | Almas (Aura) |

| Maranhão | Aurizona (Equinox) |

| Alagoas | Mineração Vale Verde (Cu/Au, da Baiyin Nonferrous Group) |

Tabela 03: Empresas de ouro primário em 2024 -Fontes: ANM RAL 2024/2025

O Brasil tem um expressivo potencial de novos projetos de ouro: Volta Grande, Cuiú-Cuiú, da Cabral Gold, Castelo dos Sonhos, da TriStar Gold, Água Azul, da Bemisa, no Pará; Matupá, da Aura, no Mato Grosso; Lavras do Sul, da Lavras Gold, no Rio Grande do Sul; Monte do Carmo, da Hoschschild, no Tocantins, Gurupi, da GMining, no Maranhão, e Onça do Pitangui, da Jaguar, em Minas Gerais. Esses projetos, quando implementados, podem agregar cerca de 15 a 20 toneladas/ano à produção brasileira, sem considerar ainda os demais projetos de menor porte e ou em fase de análise inicial de viabilidade e pré-viabilidade.

Conclusões

A produção de ouro formal no Brasil saltou de 30 toneladas em 2005 para 69,9 toneladas em 2024, um aumento de 130%, enquanto sua cotação passou de US$ 444/oz para US$ 2.386/oz, representando uma elevação de 437%. Conforme mostrado na última edição da revista In the Mine (https://www.inthemine.com.br/site/evolucao-dos-investimentos-em-pesquisa-mineral-2003-2023/), o ouro foi a substância mais pesquisada no país no mesmo período, perdendo apenas para o ferro em 2021.

Preocupações com a inflação, questões regulatórias, perspectiva de crise mundial, desvalorização/flutuação cambial, reservas físicas nos Bancos Centrais, crises geopolíticas, demandas dos fundos ETF (Exchange Traded Fund), incertezas políticas e mudanças significativas nas políticas monetárias dos bancos centrais devem pressionar as cotações do ouro, causando ciclos de valorização desse bem mineral. Essa combinação de investimento em pesquisa mineral, altas cotações e novos projetos devem garantir o incremento na produção nacional para os próximos anos.

Referências

https://discoveryalert.com.au/news/gold-performance-2025-record-price-milestones/

https://silveiracapital.com.br/conteudos/o-papel-das-empresas-juniores-na-mineracao-brasileira

https://www.bbc.com/portuguese/articles/clyqe84r589o

https://www.dgabc.com.br/Noticia/437331/vale-vende-mina-de-ouro-a-empresa-canadense

https://www.inthemine.com.br/site/tratadas-como-juniores/

https://www.investopedia.com/gold-price-history-highs-and-lows-7375273

https://www.serabigold.com/br/operations/coringa-gold-project/

https://www.theguardian.com/business/2011/jul/01/gold-vending-machine-westfield

https://www.veracash.com/gold-price-and-chart/historical-price