Por Mathias Heider e David Siqueira Fonseca1

Introdução

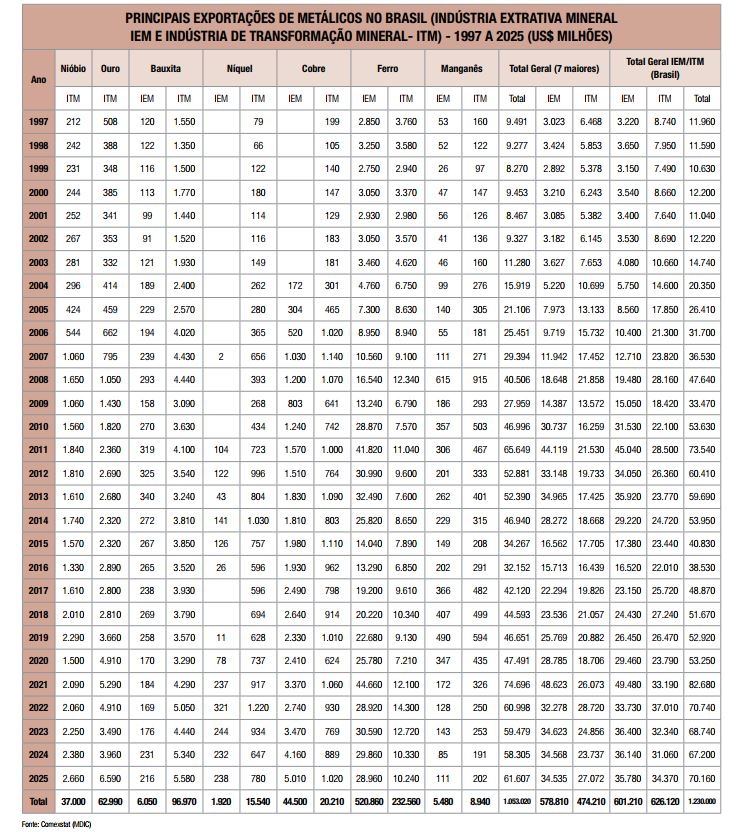

A mineração é um dos pilares da economia brasileira, destacando-se como uma atividade essencial para o desenvolvimento do país. O objetivo deste artigo é demonstrar a importância dos principais minerais metálicos nas exportações do Brasil. Entre 1997 e 2025, as exportações totais de bens minerais, nas etapas da indústria de extração mineral (IEM) e transformação mineral (ITM), atingiram valor da ordem de US$ 1,23 trilhão (vide tabela 01). Além disso, o Brasil tem ampla janela de oportunidades, com posição de destaque geopolítico, para atender à crescente demanda global de minerais para a transição energética e tecnológica, viabilizando a consolidação de parcerias, transferências de tecnologia e adensando as cadeias produtivas.

A mineração enfrenta desafios significativos e uma crescente complexidade, como a necessidade de atender às exigências ambientais e tecnológicas, de relacionamento com stakeholders, formação de recursos humanos, aspectos sociais e promoção de práticas sustentáveis. O esgotamento de minas de classe mundial (elevadas reservas, teores significativos e vida útil mais longa) traz o imperativo da reposição desses ativos, cujos teores mais reduzidos e custos de produção mais elevados acabam impactando nas cotações para viabilizarem novos projetos e atender a demanda projetada de minerais críticos e outros bens minerais.

Tabelas de exportações dos principais minerais metálicos – 1997 a 2025

Nas tabelas 01 e 02, a seguir, são mostradas as principais substâncias metálicas exportadas pelo Brasil, com ampla hegemonia do minério de ferro. Para detalhar mais os dados, foram mostrados os valores mensais desde 1997, de forma a compor uma série histórica.

| Exportações das Principais Substâncias Minerais Metálicas – 1997 a 2025

(US$ Milhões) |

|||

| Substância Metálica | IEM | ITM | Total (IEM + ITM) |

| Bauxita | 6.050 | 96.970 | 103.020 |

| Chumbo | 520 | 3.240 | 3.760 |

| Cobre | 44.500 | 20.210 | 64.710 |

| Cromo | 205 | 10.470 | 10.675 |

| Estanho | 412 | 3.790 | 4.202 |

| Ferro | 520.860 | 232.560 | 753.420 |

| Manganês | 5.480 | 3.450 | 8.930 |

| Nióbio | 0 | 37.060 | 37.060 |

| Níquel | 1.920 | 15.540 | 17.460 |

| Ouro | 0 | 62.990 | 62.990 |

| Zinco | 110 | 3.990 | 4.100 |

| Total (Tabela) | 580.057 | 490.270 | 1.070.327 |

| Total Geral (Metálicos) | 583.050 | 542.890 | 1.125.940 |

| Total Geral Brasil (Bens Minerais) | 601.210 | 626.120 | 1.227.330 |

Tabela 01: Exportações totais das principais substâncias metálicas pelo Brasil entre 1997 e 2025 (IEM – Indústria de Extração Mineral; ITM – Indústria Transformação Mineral)- Fonte: Comexstat (MDIC)

Tabela 02: Dados anuais de exportação dos principais minerais metálicos no Brasil (1997-2025)- Fonte: Fonte: Comexstat (MDIC)

Principais substâncias metálicas exportadas

1 Minério de Ferro

As exportações de minério de ferro do Brasil cresceram 7,1% em 2025, quando comparadas com 2024, com 416,4 Mt, recorde anual histórico, de acordo com dados da Secex (Secretaria de Comércio Exterior), representando o valor de US$ 28,9 bilhões. O recorde anterior foi registrado em 2018, com cerca de 390 Mt.

O total das exportações de minério de ferro (US$ 753 bilhões entre 1997 e 2025 na indústria extrativa mineral – IEM e de transformação mineral – ITM (aço, gusa etc.), corresponde a cerca de 67% de todos os minerais metálicos. Considerando apenas a indústria extrativa (IEM), esse percentual atinge cerca de 89% (US$ 520,86 bilhões). A avaliação detalhada das exportações de minério de ferro pode ser consultada nas tabelas 01 e 02 e nos seguintes links: https://www.inthemine.com.br/site/evolucao-das-exportacoes-de-minerio-de-ferro-no-brasil-1961-2024-parte-i/ e

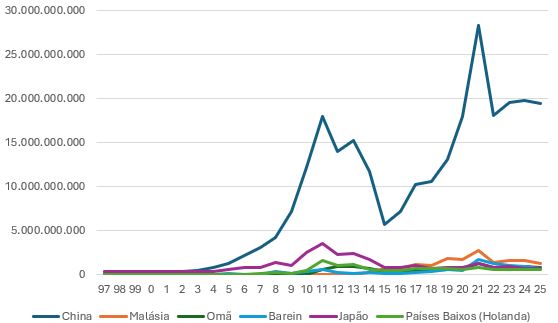

Apenas a título de ilustração, o Gráfico 01 mostra a evolução em valores, em US$, das exportações de concentrado de minério de ferro (NCM 26011100), de 1997 a 2025, para os seis principais países. As exportações para a China evoluíram de US$ 130 milhões em 1997 para US$ 19,4 bilhões em 2025, com pico de US$ 28,4 bilhões em 2021, ano de recorde na cotação.

Em 2024, no Brasil, havia 45 minas de grande porte para minério de ferro (produção acima 1 Mtpa de ROM), 34 minas de médio porte (entre 100 mtpa e 1 Mtpa de ROM) e 58 de micro/pequeno porte (abaixo 100 mtpa de ROM). As principais empresas são: Vale, CSN (Companhia Siderúrgica Nacional), Samarco, Anglo American, Usiminas, Gerdau, Itaminas, ArcellorMittal e Vallourec. Para efeito comparativo, em 2010 havia 38 minas de grande porte, 19 de médio porte e 26 de micro e pequeno porte. Destacamos os principais projetos implementados nesse período como o S11D, Itabiritos (Cauê/Conceição/Vargem Grande), Capanema, Fábrica Nova e Fazendão (Vale), Minas-Rio (Anglo American), Viga (ex-Ferrous), SAFM e novas unidades de pelotização (Vale e Samarco).

O mercado mundial de minério de ferro é caracterizado pela crescente elevação da produção e novos projetos, a exemplo de Simandou na Guiné (África), iniciado em 2025, e sua oferta global deve crescer 2,5% em 2026. As importações marítimas globais de minério de ferro foram de 1,707 Bt em 2024 (1,647 Bt em 2023), de acordo com a consultoria Kpler. A China importou o total de 1,24 Bt de minério de ferro em 2024 e 1,26 Bt em 2025. Por outro lado, a China pode ter atingido seu ápice na produção de aço (1,053 Bt em 2020) e, para dar vazão à sua produção, apresentou volumes recordes de exportação, atingindo 119 Mt em 2025. O crescimento das exportações de aço da China, em meio ao excesso de capacidade global de produção, provocou uma onda de medidas protecionistas ao redor do mundo, conforme a Organização para a Cooperação e Desenvolvimento Econômico (OCDE). Existem estudos que demonstram que a produção de aço na China deverá decrescer até 2030. Novos mercados, a exemplo da Índia, podem elevar o crescimento do mercado mundial de minério de ferro.

-

Ouro

Estimulados pelas elevadas e crescentes cotações do ouro a partir de 2000, foram desenvolvidos no Brasil diversos projetos desse metal, chegando ao seguinte parque produtivo em 2025:

– Alagoas: Mineração Vale Verde (Cu/Au, Baiyin Nonferrous Group);

– Amapá: Tucano (paralisada);

– Bahia: Jacobina (Pan American Silver), Fazenda Brasileiro e Santa Luz (CMOC) e Caraíba (Cu/Au, Ero Copper);

– Goiás: Serra Grande (AngloGold Ashanti/Aura), Mara Rosa (Hochschild), Chapada (Cu/Au, Lundin Mining) e Pilar (Pilar Gold, paralisada);

– Maranhão: Aurizona (CMOC);

– Mato Grosso: NX Gold (Ero Copper) e Ernesto/Pau a Pique (Aura)

– Minas Gerais: Paracatu (Kinross), Cuiabá e Lamego (AngloGold Ashanti), Caeté (Jaguar Mining) e Riacho dos Machados (CMOC). As minas Córrego do Sitio I e II (AngloGold Ashanti) e Turmalina (Jaguar Mining) se encontram paralisadas;

– Pará: Serabi Gold, Tocantizinho (GMining), Salobo I, II e III e Sossego (Cu/Au, Vale), Pedra Branca (Cu/Au, CoreX – antiga OZ Minerals/BHP);

– Paraná: Mineração Tabiporã;

– Rio Grande do Norte: Borborema (Aura);

– Tocantins: Almas (Aura);

Dessa forma, a produção de ouro industrial primário foi de cerca 30 t em 2005 e de 70 t em 2024. O Brasil tem expressivo potencial de novos projetos de ouro: Volta Grande, Cuiú-Cuiú (Cabral Gold), Castelo dos Sonhos (TriStar Gold) e Água Azul (Bemisa) no Pará; Matupá (Aura), no Mato Grosso; Lavras do Sul (Lavras Gold), no Rio Grande do Sul; Monte do Carmo (Hochschild), no Tocantins; Gurupi (GMining), no Maranhão; e Onça do Pitangui (Jaguar Mining), em Minas Gerais. Esses projetos, quando implementados, podem agregar cerca de 15 a 20 tpa à produção brasileira de ouro primário, sem considerar ainda os demais projetos de menor porte e/ou em fase de análise inicial de viabilidade e pré-viabilidade.

O setor de ouro no Brasil tem apresentado um vigoroso processo de fusões e aquisições, reconfigurando sua estrutura produtiva no país. Em dezembro de 2025, a CMOC adquiriu a Equinox Gold por cerca de US$ 1 bilhão. Diversos projetos foram reativados (Santa Luz, Borborema, Jacobina, Almas e Riacho dos Machados), além da produção de ouro como subproduto da mineração de cobre (Sossego, Salobo, Lundin, Ero Copper etc.). O valor das exportações de ouro é contabilizado na Indústria de Transformação Mineral (ITM), uma vez que ocorre metalurgia e refino desse bem mineral. Entre 1997 e 2025, foram exportados cerca de US$ 63 bilhões de ouro, atingindo US$ 6,59 bilhões em 2025 com a valorização recorde desse bem mineral.

-

Nióbio

As exportações de nióbio mostraram elevação de US$ 244 milhões em 2000 para US$ 2,66 bilhões em 2025. Nesse ano, o destino das exportações foram China, com US$ 1,3 bilhão, Holanda, com US$ 461 milhões, e Estados Unidos (EUA), com US$ 214,4 milhões, entre outros.

A CBMM (Companhia Brasileira de Mineração e Metalurgia) realiza pesados investimentos em PD&I na sua unidade em Araxá (MG), desenvolvendo novos usos e aplicações, além de agregar valor aos seus produtos, atingindo novos mercados (ligas de FeNb, óxidos etc.). Há ainda a CMOC em Goiás, sendo que ambas as empresas exportam somente produtos transformados. A St George Mining avalia o projeto Araxá (MG) visando produzir nióbio e terras raras.

-

Níquel

A exportação de concentrado de níquel (sulfetado) foi iniciada em 2009 com a operação da então Mirabela Mineração, atual Atlantic Nickel, na Bahia. Entre 2009 e 2025, as exportações acumuladas da indústria extrativa mineral do níquel (concentrado de níquel sulfetado) foram da ordem de US$ 1,92 bilhão. As operações da Vale no projeto Onça Puma e da Anglo American, em Niquelândia e Barro Alto, extraem minério laterítico/saprofítico cujas rotas tecnológicas levam diretamente à produção de ligas de FeNi no Brasil. A unidade da Votorantim, em Fortaleza de Minas – MG (fechada em 2013), produzia o mate de níquel e adquiria também minérios de terceiros, enquanto a unidade de Niquelândia – GO (suspensa em 2016) produzia o carbonato de níquel que era transformado na refinaria da empresa em São Miguel Paulista – SP, para obtenção de níquel eletrolítico e cobalto como subproduto.

Em 2011, a Anglo American inaugurou a unidade de Barro Alto (GO), complementando a unidade de Niquelândia, com produção de ligas de FeNi. Ainda em 2011, a Vale iniciou o projeto Onça Puma no Pará, inaugurando em 2025 o Forno II, que consolida o projeto como a maior operação de ferro níquel do Brasil, adicionando 15 mtpa de capacidade de produção e elevando a capacidade de produção nominal a 40 mtpa. Ainda em 2025, a Anglo American vendeu as unidades de Goiás para a MMG Limited, controlada pela estatal chinesa China Minmetals Corporation.

Na transformação mineral (ITM), as exportações acumuladas entre 1997 e 2025 atingiram US$ 15,54 bilhões. O Brasil tem diversas potencialidades de reservas e projetos, destacando-se o Projeto Araguaia, da Horizonte Minerals – que tem ainda o projeto Vermelho, adquirido da Vale -, descontinuado pelas condições de mercado e custo do projeto. O projeto de níquel (sulfetado) da Brazilian Nickel, no Piauí, tem apoio do governo americano e se encontra em fase de teste piloto.

A dominância da Indonésia no mercado mundial de níquel impacta diretamente nas cotações do metal, sendo provável a imposição de cotas para sua produção visando controlar a oferta. A Indonésia representava apenas 15% da produção mundial de níquel em 2010, percentual que subiu para 59% em 2024, devido a grandes investimentos, principalmente da China.