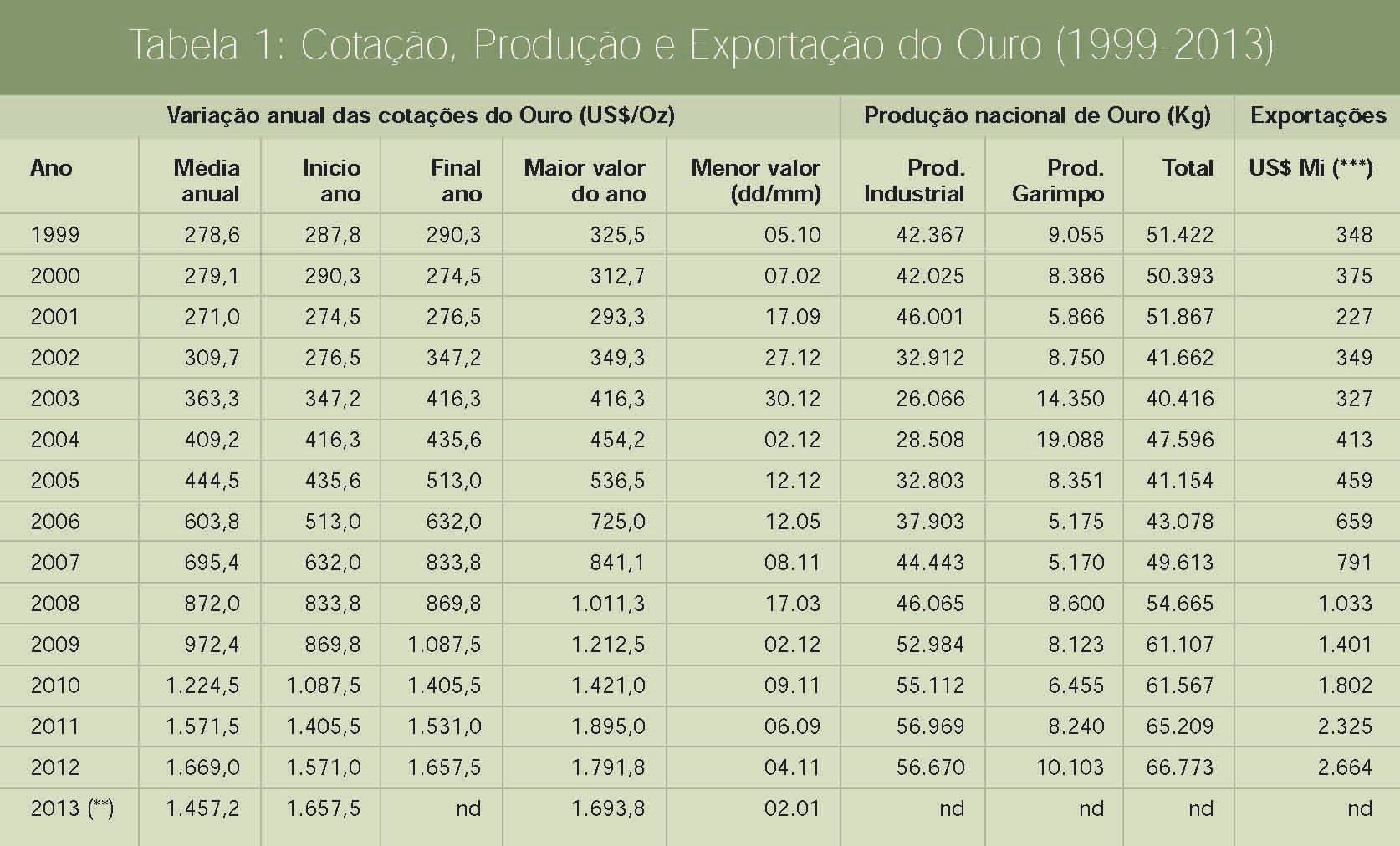

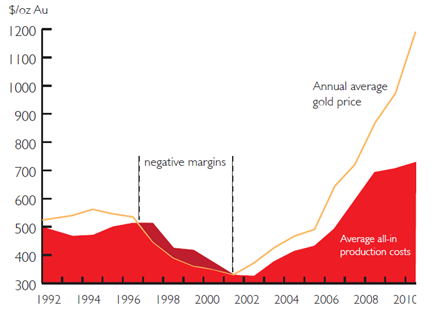

A valorização das cotações de ouro observada a partir de 2001 (tab.1) atraiu um grande interesse no investimento em pesquisa mineral e em novos projetos desse metal precioso para o Brasil. Em set/2009, a onça de ouro atingia uma cotação nominal recorde de US$1.895 (em 2001, a menor cotação foi de cerca de US$ 256). Aqui, diversas empresas adotaram bem sucedidas estratégias de fusão e/ou aquisição de minas desativadas ou de títulos minerários, destacando-se a Yamana Gold, Kinross, Jaguar Mining e Luna Gold, hoje com vários projetos em fase produtiva. Conforme o gráfico 2, a indústria de mineração de ouro foi bastante onerada pelas baixas cotações, com diversas minas com margens negativas entre 1997 e 2001, levando ao encerramento de sua produção por todo mundo.

Em 2001 a produção de ouro do Brasil era de 51.867 quilos, baixando para 41.154 quilos em 2005 e atingindo 66.732 quilos em 2012. Nesse mesmo período, as exportações anuais de ouro foram de US$ 227 milhões para US$ 2.664 milhões de dólares (tab.1).

Click na imagem para ampliar.

Tabela 1:

Cotação, Produção e Exportação do Ouro (1999-2013)

(**) Valor médio: jan/set/2013

(***) Somente ouro semimanufaturado

Na década de 1980 foram iniciadas as minas de Cuiabá, Jacobina e Serra Grande (AngloGold) e a Rio Paracatu Mineração (atual Kinross), responsáveis por expressiva porcentagem da atual produção de ouro industrial no Brasil. A exploração de minas de menor porte de ouro pode ser uma tendência muito forte nos próximos anos para o Brasil.

Na década de 1990 tivemos a incursão da Vale (ex-CVRD) na mineração de ouro, onde manteve seus principais ativos até 2003. A Vale se posicionou naquela década como a maior mineradora de ouro do Brasil. Com a queda das cotações do metal, exaustão de algumas minas e mudança na sua estratégia de mercado, a Vale foi abandonando esse setor. Agora, com a operação das minas de Sossego e Salobo (PA), ela volta a produzir ouro como subproduto da mineração de cobre. Quando todos os projetos atuais de cobre da Vale estiverem operando no Pará, estima-se uma produção total de ouro da ordem de 18 a 20 toneladas anuais, o que pode elevar novamente a empresa à condição de maior produtora brasileira da substância.

A partir de 2003, a Yamana iniciou sua trajetória no Brasil adquirindo uma série de ativos da Mineração Santa Elina: Fazenda Nova, São Vicente, São Francisco e Chapada. Adquiriu também a mina “Fazenda Brasileiro” da Vale na Bahia e, posteriormente, a Desert Sun (em 2006), em Jacobina, no mesmo estado. A mina de Jacobina havia sido reativada pela Willians Resources, que a vendeu para o grupo Forbes&Manhattan denominada como “Desert Sun Mineração”.

A AngloGold manteve as atividades das minas Grande e Velha, que se encontravam em operação industrial desde 1834, em Nova Lima (MG), até 2002/03. O foco passou a ser a Mina de Cuiabá. A Kinross investiu a partir de 2002/2003 na sua unidade produtiva em Paracatu (MG), lançando um arrojado programa de expansão que elevou a produção e as reservas de ouro. A Mundo Mineração realizou atividades de lavra de ouro entre 2008 e 2011/12, dando continuidade a uma lavra a céu aberto que era da Anglo e passou a ser desenvolvida como lavra subterrânea.

Na primeira década deste milênio, diversas minas foram finalizadas: Sertão (Troy Resources – GO), Fazenda Nova (Yamana – GO), Sabará (Jaguar – MG) e São Bento (Eldorado Gold – MG). A Mineração Pedra Branca do Amapari/AP, iniciada em 2006, suspendeu suas atividades em 2009 e foi reativada somente em 2012/13, após sua aquisição pela Beadell Resources como “Projeto Tucano”. A Beadell também vai produzir minério de ferro (cerca de 500 mil toneladas por ano, com teor de 65% Fe) como subproduto, estimando-se uma redução da ordem de US$ 100/oz no custo de produção do ouro. A Serabi Gold produziu ouro no Pará (na Mina Palito) entre 2006 e 2010 e planeja sua reativação até 2014/15. A exploração de minas de menor porte de ouro pode ser uma tendência muito forte nos próximos anos para o Brasil.

Gráfico 1: Cotação do Ouro (1974 a 28/10/13)

Fonte: http://therealasset.co.uk/charts-and-graph/gold-price-charts/

Gráfico 2: Lucratividade da Indústria de Ouro (1992-2010)

Fonte: GFMS

Custos de produção

Uma das principais consequências do “superciclo” da mineração foi a inflação do setor com a elevação dos custos de investimento e de produção das empresas, impactando no CAPEX e OPEX dos projetos. O aquecimento mundial da mineração acarretou também uma elevação da demanda por recursos humanos, além da dilatação no prazo de entrega de insumos e equipamentos. O planejamento de projetos se tornou altamente complexo devido às crescentes exigências ambientais, disponibilidade de água/energia e impactos da produção mineral nas comunidades próximas. A licença social para a operação de empreendimentos minerários ganha uma crescente importância, exigindo além das compensações ambientais, inúmeras ações de cunho social e o planejamento do fechamento da mina e do uso futuro da área minerada.

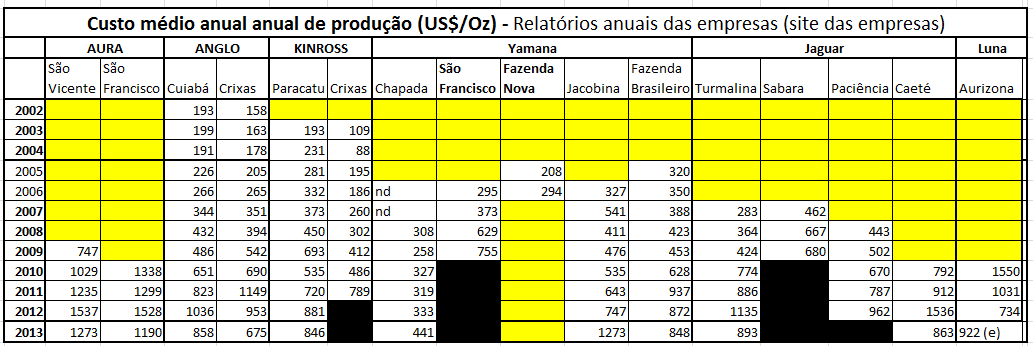

Na tabela 2, temos os custos anuais das principais mineradoras de ouro no Brasil (dados de 2013 são parciais), mostrando sua evolução. Os dados foram obtidos nos relatórios financeiros divulgados no site das empresas, não sendo especificada a metodologia de cálculo (com ou sem custo de capital, por exemplo). Em nível mundial, os custos médios de produção da AngloGold foram de US$ 979/oz, no primeiro semestre de 2012, para US$ 1.144/oz, no primeiro semestre de 2013. Diversos analistas já fazem previsões de que o preço do ouro possa atingir novamente cerca de US$ 1.000/oz, embora o alto custo de produção possa ser uma barreira para a redução dessa cotação para valores abaixo de US$ 1.300/1.400/oz.

Uma série de fatores impacta nos custos e nas cotações do ouro: reposição de reservas geológicas, escassez de projetos, restrições de infraestrutura e energia, pressões de custo de produção, aumento dos riscos associados ao setor mineral, custos ambientais e de relação com as comunidades, pressão de compra de ouro pelos Bancos Centrais, qualidade das reservas e sua respectiva complexidade, aumento dos custos de beneficiamento (ouro sulfetado), diversificação dos ativos financeiros nos países emergentes, políticas monetárias (principalmente dos EUA), situações de crise mundial e local, inflação local e mundial, situação dos contratos de hedge, contratos futuros de compra/venda e fundos ETF, consumo industrial de joias e da indústria eletrônica e vendas do FMI. O aumento mundial da população, a recomposição de reservas pelos bancos centrais e o consumo de ouro dos países emergentes são outros fatores a considerar na elevação do consumo do metal. A popularização dos fundos atrelados ao ouro também impulsionou seu consumo. Em alguns projetos existem ainda questões relacionadas a comunidades indígenas e quilombolas, além de conflitos pelo uso e ocupação do solo, que impactam nos custos de produção.

Click na imagem para ampliar

Tabela 02: Custos médios de produção das principais mineradoras de ouro no Brasil

Projetos 2004 / 2012

A partir de 2004, uma série de projetos de mineração de ouro foram implementados no Brasil, conforme abaixo:

2004:

- Mineração Palito (PA) – Serabi Gold (produção em reavaliação)

- Sossego (PA) – Vale (Cobre/Ouro)

- Jacobina (BA) – Willians Resources (reativação)

2005/2006:

- Turmalina (MG) – Jaguar Mining (reativação)

- Mineração Pedra Branca do Amapari (AP) – Peak Gold

2007:

- Chapada (GO) – Yamana Gold (Cobre/Ouro)

- São Francisco (MT) – Yamana Gold (reativação)

2008:

- Paciência (MG) – Jaguar Mining

- Mundo Mineração (MG) (reativação)

- São Vicente (MT) – Yamana Gold

2009: Andorinhas (PA) – Troy Resources

2010:

- Caeté (MG) – Jaguar Mining

- Aurizona (MA) – Luna Gold

2011: Salobo (PA) – Vale (Cobre/Ouro)

2012:

- Premier Gold (GO) – Cleveland Mining

- Nova Xavantina (MT) – Mineração Caraíba

2013 (estimado):

- Projeto Tucano (AP) – Beadell Resources (reativação, já em operação)

- C1 Santa Luz (BA) – Yamana Gold (reativação)

- Ernesto/Pau a Pique (MT) – Yamana Gold

- Pilar (GO) – Yamana Gold

- Serra Pelada (PA) – Collosus/Coomigasp (reativação)

Novos Projetos e expansões

Entre 2013 e 2014, somente a Yamana deverá colocar em produção três projetos no Brasil (Ernesto/Pau a Pique/MT, Pilar/GO e C1-Santa Luz/BA), resultando num incremento total de produção da ordem de 320 mil onças (quase 10 toneladas) por ano, podendo alcançar cerca de 375 mil oz. Na Mina de Chapada/GO foram identificadas mais duas áreas potenciais – Corpo Sul e Suruca -, projetando uma produção potencial futura da ordem de 130 mil oz/a (cerca de 4 toneladas). Trata-se de uma mina com produção de baixo custo (US$ 441/oz, no primeiro semestre de 2013) associada à produção de cobre. A Yamana ainda avalia o projeto Arco Sul, também em Goiás.

A AngloGold desenvolveu um arrojado projeto de expansão da Mina de Cuiabá/MG (em produção desde 1985). Em 2001, a produção anual era da ordem de 210 mil oz passando, em 2012, para cerca de 390 mil oz. A Anglo desenvolve, ainda, os projetos Córrego do Sítio/MG e Lâmego/MG. Com a aquisição dos ativos da Mina São Bento, o projeto Córrego do Sítio ganhou uma nova dimensão. A Kinross finalizou em 2008 a expansão para cerca de 15 t/ano e vida útil até 2036 (antes prevista até 2016), da mina da antiga Rio Paracatu Mineração (RPM), em Minas Gerais. Destaca-se que a jazida possui o minério com menor teor de ouro (0,4 gr) por tonelada do mundo.

A Carpathian Gold vai reativar a mina Riacho dos Machados, (ex-Vale e Santa Elina), em Minas Gerais, e a Colossus está implementando um projeto na região de Serra Pelada, em parceria com a Coomigasp. A Rio Novo Mineração, que adquiriu ativos que foram da Vale e posteriormente da Santa Elina, avalia projetos em Almas (TO) e Guarantã (MT). No Maranhão, a Jaguar desenvolve projeto em Centro Novo. A Votorantim Metais tem o projeto Polimetálicos (MG) onde espera, na segunda etapa, obter cerca de 4 toneladas de ouro por ano a partir do processo de recuperação do zinco e outros metais. Temos ainda os projetos da Crusader Resources (RN), Amarillo Gold (Lavras do Sul/RS e Mara Rosa, Ourolândia e Santo Antônio/GO) e Mineração Vale Verde/Aura Minerals (Polimetálicos/AL).

No Estado do Pará existe uma ampla quantidade de projetos em estágios variados, desde o estudo conceitual até a pré-implantação, na região do Tapajós. Entre eles estão o da Aura Minerals (Cumaru, Inajá e Norte Carajás), Brazmin/Tallon Metals (Serrita, Rio Maria e Tartarugalzinho), Brazauro Recursos Minerais (Bom Jardim e Piranhas), Magelan Minerals (Coringa, Cuiú-Cuiú, Porquinho, Maranhense e União), Luna Gold (Cachoeiro), Belo Sun Mining/ex-Verena Minerals ( Patrocínio), Brazil Resources (São Jorge, Boavista e Surubim), Golden Tapajós (Boa Vista), Guyana Fontier (Falcão) e Horizonte Minerals (Tangará).

Da mesma forma, podemos citar ainda projetos em outros estados: Cleveland Mining (Capitão/AP), Brazil Resources (Artulândia/GO), Ashburton (Cuiabá/MT, Sapucaí/MG e Mina Inglesa/GO). A Mundo Mineração avalia o projeto Engenho (MG) e Chapada/TO (em conjunto com a Anglo e a IAM Gold) e a Eldorado desenvolve o polimetálicos em Craíbas (AL), onde extrairá ouro, cobre e ferro. Temos também os projetos São Pedro, em Paracatu (MG), da Standart Gold, Itaporã (TO) da INV e Fazenda Quixabá, em São Fernando (RN), da Brazil Projects (veja tab.3).

Tabela 3: Principais Projetos de Mineração de Ouro no Brasil

|

UF |

Grupo |

Projeto |

Status |

|

MG |

AngloGold |

Cuiabá |

Ativo |

|

AngloGold |

Córrego do Sítio |

Em Projeto |

|

|

AngloGold |

Lamego |

Em Projeto |

|

|

Kinross |

Morro do Ouro |

Ativo |

|

|

Jaguar Mining |

Turmalina |

Ativo |

|

|

Jaguar Mining |

Paciência |

Ativo |

|

|

Jaguar Mining |

Caeté |

Ativo |

|

|

Jaguar Mining |

Pitangui |

Suspenso |

|

|

Mundo Mineração |

Mundo Mineração |

Suspenso |

|

|

Carphatian Gold |

Riacho dos Machados |

Em Projeto |

|

|

GO |

Yamana Gold |

Chapada |

Ativo |

|

Yamana Gold |

Pilar |

Em Projeto |

|

|

Yamana Gold |

Fazenda Nova |

Em Reavaliação |

|

|

AngloGold |

Serra Grande |

Ativo |

|

|

BA |

Yamana Gold |

Fazenda Brasileiro |

Ativo |

|

Yamana Gold |

Jacobina |

Ativo |

|

|

Yamana Gold |

C1-Santa Luz |

Em Projeto |

|

|

Mineração Caraíba |

Jaguarari (Cu/Au) |

Ativo |

|

|

MT |

Aura Minerals |

São Vicente |

Ativo |

|

Aura Minerals |

São Francisco |

Ativo |

|

|

Mineração Caraíba |

Nova Xavantina |

Ativo |

|

|

Rio Novo Mineração |

Guarantã |

Conceitual |

|

|

Yamana Gold |

Ernesto-Pau a Pique |

Em Projeto |

|

|

PA |

Vale |

Sossego (Cu/Au) |

Ativo |

|

Vale |

Salobo (Cu/Au) |

Ativo |

|

|

Vale |

Alemão (Cu/Au) |

Em Projeto |

|

|

Troy Resources |

Andorinhas |

Ativo |

|

|

Belo Sun Mining |

Volta Grande |

Conceitual |

|

|

Serabi Gold |

Palito |

Suspenso |

|

|

Eldorado Gold |

Tocantinzinho |

Conceitual |

|

|

Collossus/Coomigasp |

Serra Pelada |

Em Projeto |

|

|

MA |

Luna Gold |

Aurizona |

Ativo |

|

Jaguar Mining |

Gurupi |

Conceitual |

|

|

AP |

Beadell Resources |

Tucano |

Ativo |

|

Beadell Resources |

Tartaruga |

Conceitual |

|

|

PR |

Mineração Tabiporã |

Tabiporã |

Ativo |

|

CE |

Jaguar Mining |

Pedra Branca |

Conceitual |

|

AL |

Aura Minerals |

Serrote da Laje |

Em Projeto |

|

RN |

Crusader Resources |

Borborema |

Conceitual |

|

TO |

Rio Novo Mineração |

Almas |

Conceitual |

- Leia segunda parte do artigo na edição 48 da revista In The Mine